人生100年時代、やっておかないと手遅れに!?「お金に働いてもらう」という選択

- 独身女性

- 共働き夫婦

- 定年間近

- 老後

- 貯蓄

- 投資

こんにちは、スタッフの下村です。

「金融庁が22日、人生100年時代に向け、長い老後を暮せる蓄えにあたる「資産寿命」をどう延ばすか、この問題について初の指針案をまとめた」との報道が出たので、独立系FP会社である私たちの見解をまとめてみました。

このページの目次

高齢者のお金にまつわる現状と課題

(金融庁報告書案「高齢社会における資産形成・管理」より)

・平均寿命が延び、退職後の人生も長期化

(60歳の人のうち4人に1人は95歳まで生きる)

・少子高齢化で、公的年金の給付水準が下がる可能性

(年金は老後の収入の柱だが、それだけでは生活費が不足)

・高齢世帯の持つ金融資産の伸び悩み

(20年前と比べ、米国の約3倍に対し、日本は横ばい)

⇒資産寿命を延ばす行動が必要

年代別の心構え、国はどんな指針案を出しているの?

働き盛りの現役期、定年退職前後、高齢期の3つの時期ごとに、資産寿命の延ばし方の心構えを提示しています。

【現役期】

・老後を意識し、資金の現状を「見える化」

・早い時期から少額でも積み立て・分散投資

・長期的に付き合える金融機関の選定

【退職前後】

・もう少し長く働くことを検討

・退職金の額などを早期に確認

・退職金の運用は当座の生活資金を確保したうえで実行

【高齢期】

・自らの資産額に応じて計画的な取り崩し

・要介護など心身の状況に応じて資金計画の見直し

・認知症になった際、お金の管理をどうするか検討

老後を意識し、資金の現状を「見える化」

資産寿命を延ばすといっても若い世代の方は特に、子どもの教育費や住宅購入など目先のお金のことも気になって、イメージしにくいと思います。だからこそ「どうやって資産寿命を延ばすか」といった方法を考える前にしておく、大切な「準備」があります。それは2つ。

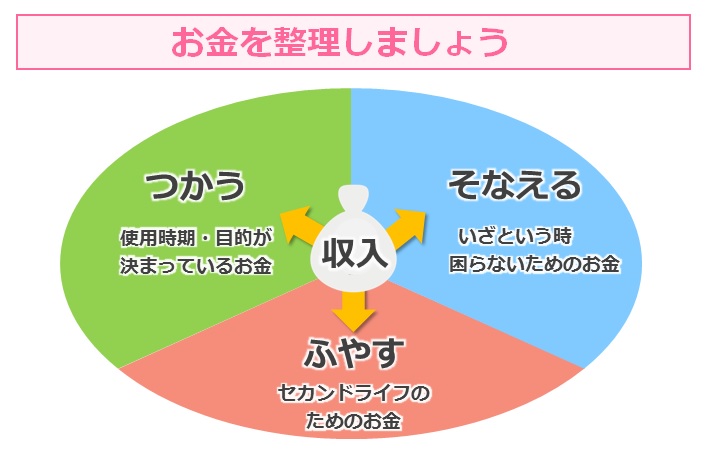

お金を整理しましょう

使うときは使って、貯めるときはしっかり貯める。有意義なお金の使い方をするために、入ってくる収入には限りがあるので、収入(入ってきたお金)をきちんと整理することが大切です。具体的には、「つかう」「ふやす」「そなえる」の3つに振り分けます。

まずは「つかう」お金。使用時期・目的が決まっているお金です。生活費だけでなく、趣味や旅行などのお金も含みます。

次に「ふやす」お金。主にセカンドライフのためのお金です。

そして最後に「そなえる」お金。順調にお金をふやしていても、病気になって予想外の出費が必要になったり、交通事故に遭って今までのように働けなくなってしまったりすると計画がすべて台無しです。そんなときにも、自分や家族の生活を守っていくためのお金が、この「そなえる」お金です。

お金を色分けしましょう

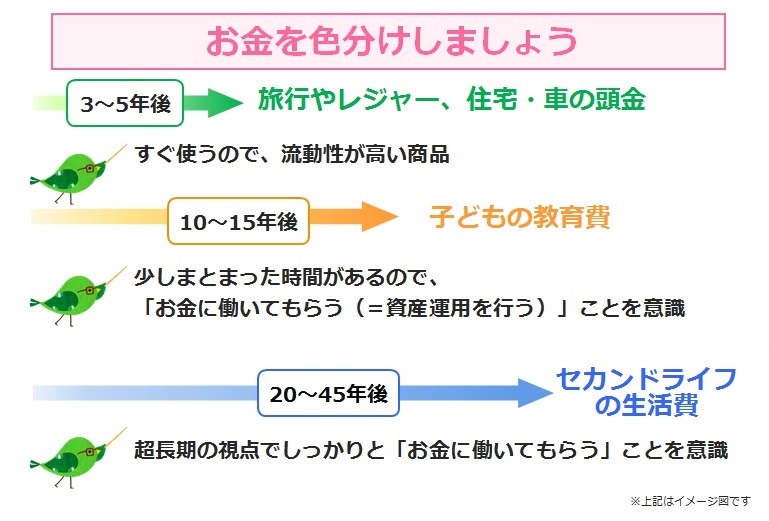

お金を「ふやす」にあたって最初に重要なのは、「いつ」「いくら」のお金が必要になるのかを把握することです。

例えば、3~5年後の旅行やレジャーのお金、あるいは住宅やマイカーの頭金…こういったお金はすぐに使うお金ですので、安全性が高くて、必要な時にいつでも引き出せるようにしておくことが望ましいです。

次に、子どもの教育費など、10年~15年先のお金は、安全性を意識しつつも、少しお金に働いてもらう。つまり、資産運用を行うことも意識したほうがいいでしょう。

そして20年以上先の、例えばセカンドライフの生活費などは、超長期の視点でしっかりと「お金に働いてもらう」ことを意識しましょう。

早い時期から少額でも積み立て・分散投資

「早い時期から(長期)」「少額でも積み立て」「分散」投資は、資産運用の王道と言われており、私たちもお客様に奨めています。

なぜこの3つを守ると運用が上手くいくのか、その理由は以下のコラムにまとめています。

『【投資入門③】資産が増える投資方法 ~その1 長期投資~』

『【投資入門④】資産が増える投資方法 ~その2 資産分散~』

『【投資入門⑤】資産が増える投資方法 ~その3 積み立て投資~』

“退職者のリアル”に見る資産寿命の延ばし方

フィデリティ退職・投資教育研究所が退職者に行ったアンケート調査から浮かび上がる退職者の実態から、豊かなセカンドライフを送るために重要なことが見えてきます。

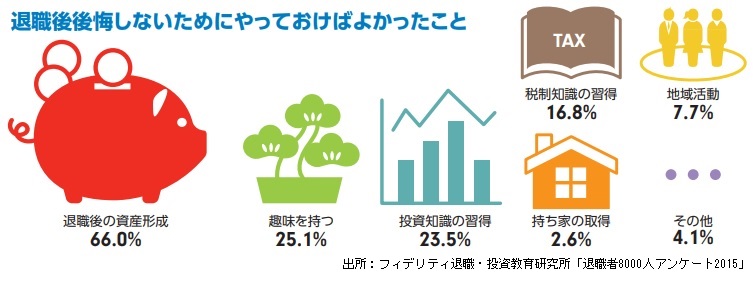

退職後に後悔したこと、やっておけばよかったと思うこと

退職後後悔しないためにやっておけばよかったこととして、66.0%の人が「退職後の資産形成」をあげています。さらに、「投資知識の習得(23.5%)」、「税制知識の習得(16.8%)」と、資産形成に必要な知識の習得もやっておけばよかったと考えている人がおり、「退職後の資産形成」を重要視している向きが強いといえます。

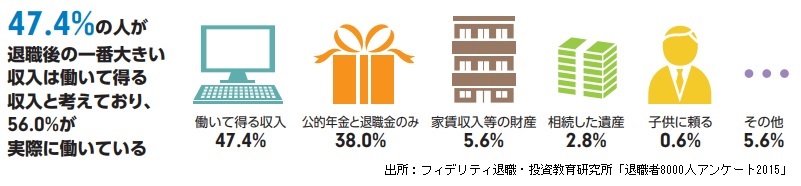

半数以上が退職後も働いている

また、長く働くことについても、資産寿命を延ばすうえで既に取り組んでいる人が多いことが、47.4%の人が退職後の一番大きい収入は働いて得る収入と考えており56.0%が実際に退職後も働いているという調査結果からうかがえます。

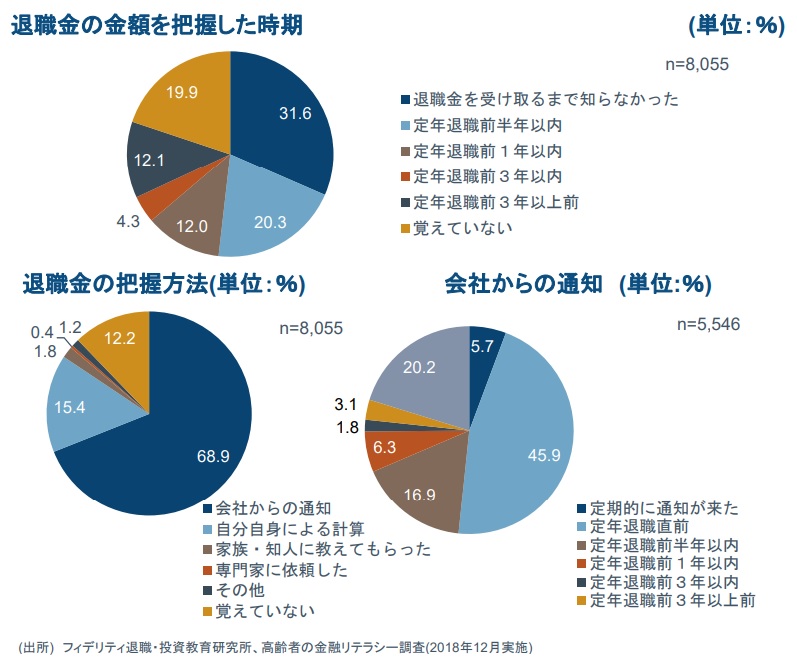

退職金の額を知る時期が遅い傾向が鮮明

退職金を受け取るときになってその金額を把握した人が31.6%に達し、覚えていないも含めると半数に達します。

一方、会社からの通知があった、自分自身で計算したなど何らかのかたちで退職金の金額を退職時の3年以上前に把握できているのはわずか12%。会社からの早い時期の通知が推進されることが望まれますが、自分自身でも積極的に情報収集をする姿勢もこれからはより必要となってくるでしょう。

私たちも退職金について知っていただく機会を提供できるよう頑張りますので、退職金の平均相場や計算方法などについてはまた別のコラムでふれたいと思います。

意外と手薄な介護への備え

医療技術の進歩により、介護への意識は一昔前と比べても高くなってきていますが、まだまだ誤解されている部分が多いのも介護の分野です。介護についてはまた別のコラムでふれる予定ですので、参考にしていただけたらと思います。

まとめ

今回の報道から、政府が年金など公助の限界を認め、国民への「自助」の呼びかけを強めていく姿勢がうかがえます。報道にあった指針案をもとに、有識者の意見などを踏まえ6月中に指針が策定されるようです。

人生100年時代と言われるようになり、この先の人生を老後の不安なく生きていくためには、長い老後に向けて早いうちからの「自助努力」はもはや避けられないでしょう。昭和、平成、令和へと時代は移り変わり、公的年金だけでは暮らせない時代になったことを憂う気持ちがないと言ったら嘘になりますが、避けて通れないのなら前向きに、「お金に働いてもらう」ことで豊かになる暮らしを思い描きながら、できる努力はしていきたいと柔軟に考えられる人が幸せになれる、令和はそんな時代になっていくのかもしれません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}