年収1000万円世帯は損!?昔と今でこんなに違う

- 独身女性

- 共働き夫婦

- 定年間近

- 働く

「年収1000万円」と聞けば驚き、羨ましがる人が大半かと思います。

ですが先日、気になるタイトルの記事を見つけました。

そのタイトルは『哀しき年収1000万円世帯 「勝ち組」か「貧乏」か』(日経ビジネス)。

どうやら不況や高齢化の影響で年収1000万円の手取り額は減り続け、昔ほどのステータスは感じられなくなっているようなのですが、その実態を詳しく見ていきましょう。

と、その前に…。

「年収1000万円もないよ~」という方も、年収の多少に関わらず、1000万の年収があってもなくても知っておけば損しない、お金の大切なことを最後にお伝えしていますので、このまま読み進めていただけたらと思います!

このページの目次

年収1000万円世帯はもはや「勝ち組」ではない!?

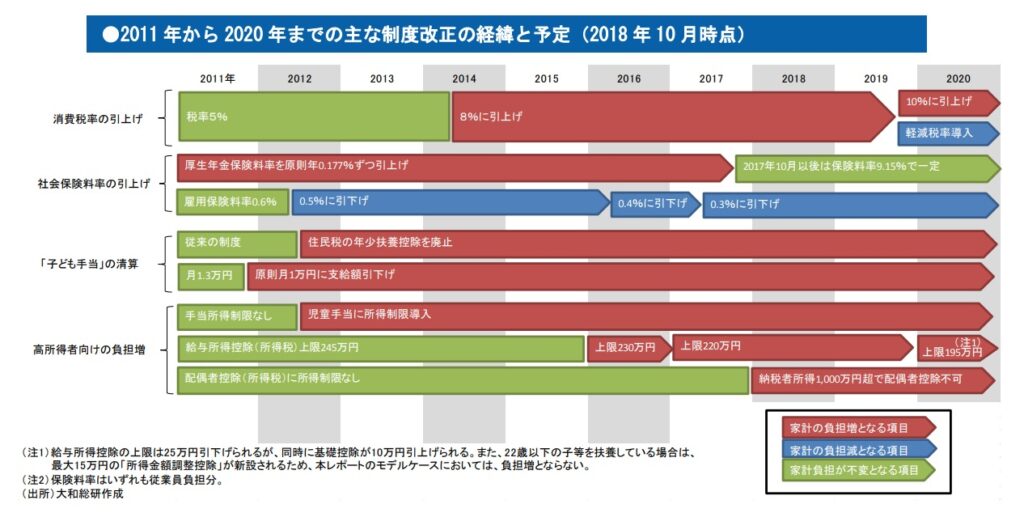

金融広報中央委員会が2017年に実施した「家計の金融行動に関する世論調査」によると、年収1000万円世帯のうち貯蓄ゼロの世帯の割合は約2割に上ります。このように「勝ち組」と考えられているこの層の懐事情が想像以上に厳しい理由はいくつかあります。2~4で触れていますので早速見ていきましょう。

税・社会保障負担アップ

2005年度以降、政府は高齢化に伴いふくらみ続ける医療費、介護費をまかなうために、バブル崩壊後の景気対策で実施されていた所得税の減税や控除の拡大といった政策を廃止・縮小し始めました。給料が下がりつつも可処分所得(※1)の減少を抑えていた一連の政策効果が落ちたことで、すべてのサラリーマン世帯が負担を強いられており、この傾向は2010年以降も続いています。

「片働き4人世帯」の実質可処分所得(※2)に影響を与える2011年から2020年までの制度改正は、おおむね4期に分けられます。

【2011年から2012年にかけて】

子ども手当(※3)の支給額の減少や住民税の年少扶養控除の廃止など、「定額の負担増」の影響が大きかった時期。

【2013年から2015年にかけて】

消費税率の引上げや厚生年金保険料率の引上げなど「定率の負担増」の影響が大きかった時期。

【2016年から2018年にかけて】

給与所得控除の上限引下げや配偶者控除の所得制限など「高所得者の負担増」が発生した時期。

【2019年から2020年にかけて】

再び消費税率の引上げにより「定率の負担増」が発生する見込み。

高所得者世帯の負担が増した時期を詳しく見ると、16年に年収1200万円超の人の給与所得控除の上限が245万円から230万円に、17年には年収1000万円超の人の上限が220万円に引き下げられました。そして18年には、給与所得者の年収が1120万円超になると年38万円あった配偶者控除がなくなりました。

※1.「可処分所得」とは、会社員の場合、税引き前の給与収入から、所得税、住民税、社会保険料を差引き、児童手当(子ども手当)を足した額です。可処分所得が多くなるほど自由に使えるお金が増えて、生活に余裕ができます。

※2.「実質可処分所得」とは、可処分所得に、消費税率の引き上げに伴う物価上昇率の影響を含んだものです。

※3.子ども手当は施行から2年で廃止され、現在は児童手当となっています。児童手当には所得制限が設けられています。

出所:大和総研「消費税増税等の家計への影響試算(2018年10月版)」

“高所得意識”から節約できない

税負担が重いとはいえ、低所得者、中所得者に比べて収入の多い年収1000万円以上の高所得者世帯。なぜ生活が苦しく、貯蓄にお金を回せないのでしょうか。

『哀しき年収1000万円世帯 「勝ち組」か「貧乏」か』によると、高所得者世帯のお金の使い方には以下の傾向が見られます。

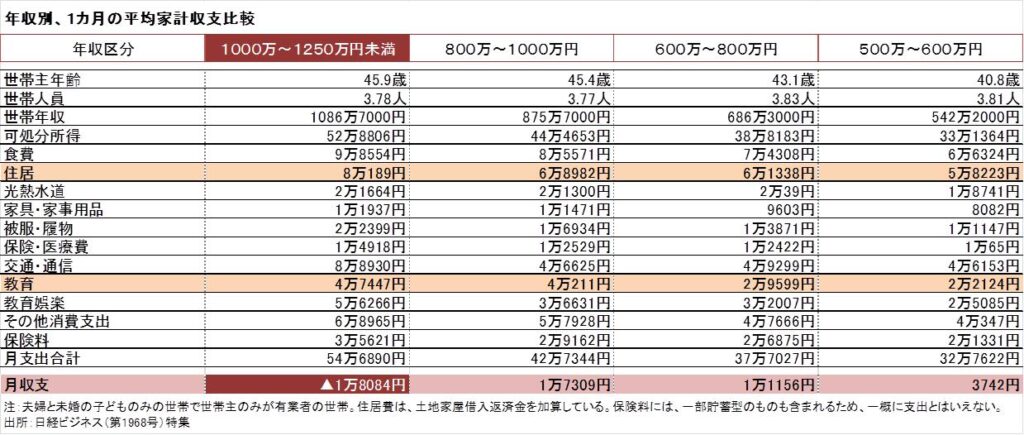

住居費の負担

まず、住居費が高年収になるほど増えています。年収600万~800万円の世帯と、1000万~1250万円の世帯では、月およそ2万円の開きがあります。マイホームの購入価格が高く、ローン返済額もそれだけ大きくなりがちのようです。

教育費の負担

教育費も収入に比例して増えている項目です。年収600万~800万円の世帯と、1000万~1250万円の世帯の間に、毎月約2万円の差があります。子どもの教育にきちんとお金をかけたいと、小さいうちから習い事をさせたり、中学校から私立に入れたりできるのも、金銭的な余裕があってこそ。かけようと思えばいくらでもかけられるだけに、収入が多いと思っているとつい使ってしまう家庭も少なくないでしょう。

「プチ贅沢」の積み重ね

ほかにも、1000万~1250万円世帯では食費や交通・通信費、教養・娯楽費が多い傾向が。外食にお金を使う、ちょっといい車を買う、旅行に出かけるといった「プチ贅沢」の積み重ねが、全体的な支出の増加につながっているようです。

そして、月の支出を合計した額を可処分所得と比べると、1000万~1250万円世帯は収支が約1万8000円の赤字でした。高所得者世帯は「自分たちは収入が高い」という意識から財布の口が緩みやすいのではと推察できますが、公的負担が増えているため、現実は厳しくそれほどの余裕はないと言えます。

親の資産に頼れない

親世代の長寿化による負担増も無視できません。

医療・介護費用の問題

企業ごとに差はありますが、年収1000万円に到達する年齢は40代後半から50代の働き盛り。彼らの親世代はちょうど介護が必要になる70~80歳に差し掛かります。

介護が必要となった際、親がその資金を自分で賄えればよいですが、できない場合は子どもが負担することが多く、年収1000万円になるのと介護費用が発生するタイミングがほぼ同じである点が負担感につながっています。

医療技術が発達し、今や日本人の平均寿命は男性81歳、女性87歳と、20年前に比べて5年近く伸びました。長生きは喜ばしいことですが、その分医療・介護費や生活費といったお金はかかるようになります。

厚生労働省「介護給付費等実態調査」によれば、70代までは年15万円程度に抑えられた介護費用は、85歳を過ぎると約75万円かかるようになり、90歳以上の場合は130万円程度にまで増えています。

相続の「老老移転」の問題

また、仮に親が自分で長生きにかかる費用を用意できたとしても相続の「老老移転」の問題が見逃せません。高齢化によって相続の時期が後ろ倒しになってきており、「子どもが大学生に差し掛かる、ちょうど家計が苦しくなるころにまとまった資金を相続する」といった一昔前のような、親世代の資産を含めた人生設計はしにくくなっています。

世帯年収が増えるほど教育にお金をかける傾向があるだけに、相続年齢の高齢化は高所得者世帯の不安や負担感を強める要因の1つと言えるでしょう。

「共働き」という節税策

こうした高所得者世帯の負担を減らす1つの手だてとして「共働き」が考えられます。

片働き4人世帯と共働き4人世帯の実質可処分所得(2011年~2020年)を試算すると、すべての年において共働きの実質可処分所得の水準が多くなっています。同じ世帯年収1000万円でも課税対象となる所得が変わるため、手取り収入が変わってきます。稼ぐ金額が同じでも、共働きのほうが節税効果は高くなります。

まとめ

一般的に恵まれているように思われがちな1000万円世帯でも、税金や社会保障費の重さ、親世代の長寿化による費用増などを背景に、生活に苦慮している実態がお分かりいただけたでしょうか。その手取りは年々減り続け、今後さらに加速していくでしょう。

どれだけ減っているのか、その細かい数字を追うのは大変ですが、負担が増え収入を圧迫しているという危機感をもっておくだけでも、お金に対する考え方が変わってくることと思います。

ここまで読んでいただいて、

「1000万円世帯でも大変」とおびやかすような話に、皆さん暗い気持ちになってはいませんか?

そこで、明るい気持ちになれる、とっておきの情報をお伝えします!

負担が増え収入を圧迫していることに危機感をもつことでお金に対する考え方が変われば、お金の使い方も変わります。すると、年収の多少に関わらず楽しい&安心な暮らしを送ることも不可能じゃなくなるんです。どういうことかというと、楽しい&安心な暮らしを実現したいと思ったとき、「いくらお金が入ってくるか」に目がいきがちですが、お金の使い方に目を向けることが実はもっと大切ということです。

「お金の使い方ってつまり“節約”ってこと?」と思われるかもしれません。節約を楽しんでできるのならそれも1つのやり方ですが、節約を苦痛に感じる方もいらっしゃいますよね。

節約以外にもできることはあります。それは「お金に働いてもらうこと」。つまり、私たちがお手伝いしている「資産運用」です。節約にいろいろな方法があるように、資産運用にもいろいろな方法があります。ただ、どんな方法があるのか知らなければ選択のしようがないですよね。それを知っていただくためにも私たちのセミナーや個別相談に足を運んでいただけたら嬉しいなと思っています。