相続で、節税よりも大切なこと④

- 老後

- マネーの基本

- 相続

今村浩二です。

少しずつ、ウォーキングの効果が出てまいりました。

マイナス1キロです。

桜が咲く頃には、もっと体重を戻すことを決意し、

なんとか継続中です。

さて、前回のお話(相続で、節税よりも大切なこと③)では、

場合によって、マイホームだけでも相続税控除額を超えてしまう

かもしれませんというお話をしましたが、

今回は、少しホッとしていただけるお話をしたいと思います。

今回は、増税とセットの「アメ」の部分のお話となります。

マイホームには、「小規模宅地等の特例」という

相続が起きてしまっても、お家に安心して住み続けることが

できるような特例があります。

カンタンにご説明するとこんな感じです。

日本は、国土が狭いため外国と比べても

土地の価値が高い国といわれています。

そうなると、相続財産の比率も不動産の割合が多くなります。

だからといって、相続が起きた際、自宅や大切な商売に使う

不動産にまで高額な税金がかかり、その用立てのために、

それらの大切な財産を売って現金を用意しなければならないとなると

とても困りますし、大変ですよね。

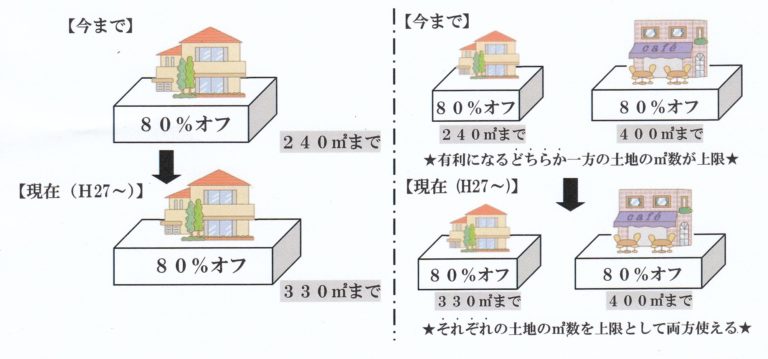

そこで、亡くなった方が住んでいた自宅の土地や、

仕事に使っていた土地については最大、評価額の80%を減額します。

(相続税の計算から土地の価値を80%引いてくれる)という法律が

この「小規模宅地等の特例」です。

ですが、いくら大切な不動産といえども無制限に

80%引いてくれるわけではありません。

対象となる土地の面積には上限があります。

この上限は、

今まで ご自宅が240㎡まで、お仕事に使う土地が400㎡まで

でした。

以前、こんな方がいらっしゃいました。

T様(お客様)

「私の場合、家の土地と仕事用の土地と両方あるんですが‥」

私

「T様にとって、どちらか有利な方の土地を中心に、

この制度を使うといいですよ」

T様

「うーんどうしよう‥

どちらが有利やろ~また、追々考えていきます・・」

せっかく相続のことを考えるよいきっかけになるはずが、

残念ながら相続のことを考える上で最もしてはいけない、

「問題の先送り」の理由になってしまうこともありました。

しかし、平成27年1月以降はこんな会話にできます。

お客様

「私の場合、家の土地と仕事用の土地、両方あるんですが‥」

私

「そうですか。それでしたら、両方の土地を合わせて最大730㎡まで

80%の減額が受けられる可能性がありますよ」

お客様

「730㎡」

私

「そうなんです。ご自宅が240㎡から330㎡に広がり、

さらにお仕事用のお土地400㎡と両方OKになったんですよ!」

お客様

「そうなの?それは、いいことよね」

併せて現在は、特例の適用が受けやすくなったことも特長です。

例えば、今までは適用の場合は条件として、

自宅の場合は「親との同居」が大前提でした。

しかし、但し書きもありました。

二世帯住宅といえば、一般的には親と同居していると思われますよね。

でも、もしお家の中で行き来ができなかったとしたら?

もしも、老人ホームに入ってしまったら?

このようなケースは、同居とみなされず

特例が受けられないこともありました。

しかし、これらの問題も、現在は解消されています。

いかがですか、これってどこの家庭でもあり得るお話で

特別なことではありません。

とても身近な特例ですのでぜひ、この機会に覚えておいてくださいね