老後資金いくら必要?自分の年金額を知る方法

- 独身女性

- 共働き夫婦

- 定年間近

- 老後

- 貯蓄

- 年金

いま世間を騒がせている「老後2000万円問題」。その熱は一向に収まらず、「3000万円必要」「国民年金しかもらえない高齢者は5000万必要」など様々な議論がなされています。

「一体いくら必要なの?」と混乱、不安に思う中で皆さんが本当に知りたいのは“平均”ではなく「“自分”は老後いくら必要なのか」のはず。その把握の仕方について一緒に見ていきましょう。

このページの目次

自分の年金額は「ねんきん定期便」でわかる

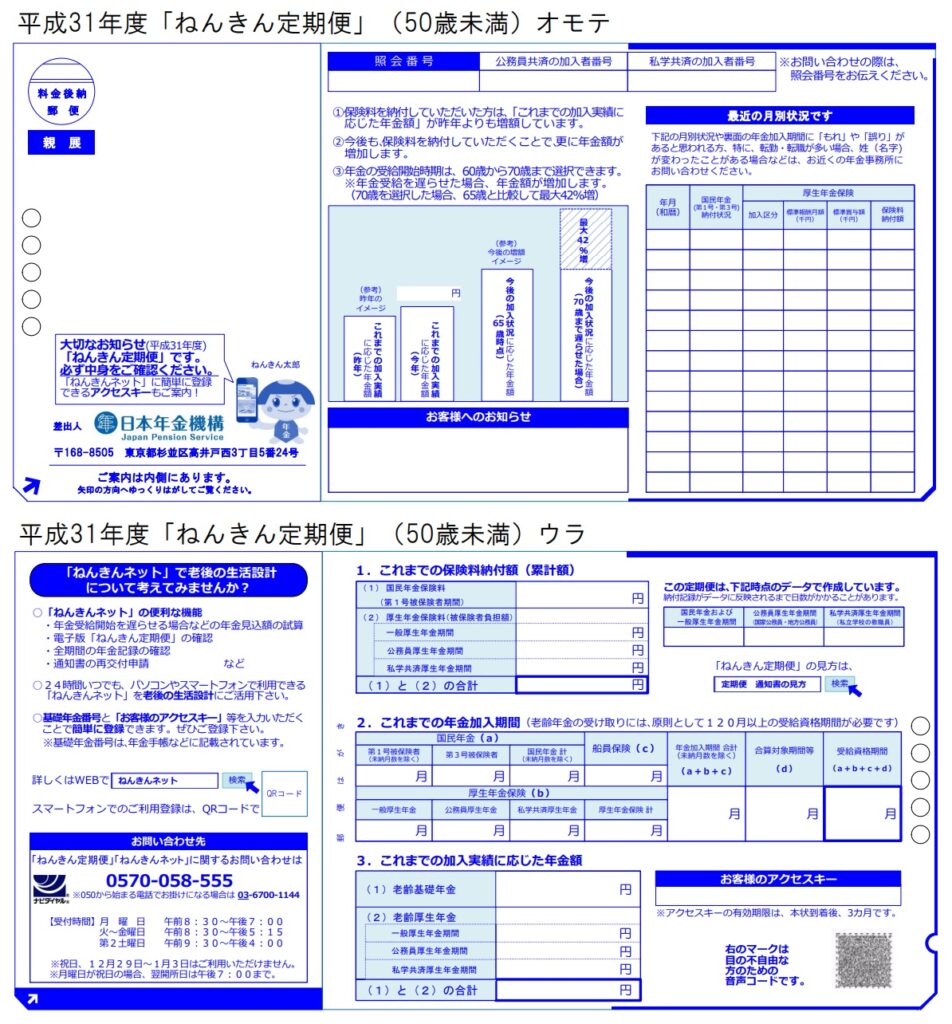

自分が将来受け取る年金額の目安は「ねんきん定期便」を見ればわかります。ねんきん定期便は日本年金機構から年1回、誕生月に郵送される通知書です。通知書を受け取るときの年齢が50歳未満か50歳以上かで記載内容が異なります。

50歳未満と50歳以上のねんきん定期便の違い

50歳以上であれば「老齢年金の受取見込み額」が記載されているのに対し、50歳未満の場合は「60歳までかけ続けた際の老齢年金の受取見込み額」がねんきん定期便を見てもわかりません。50歳未満は「これまで支払った保険料に基づいた年金額」の記載になります。

たとえば現時点で20年くらいの加入の場合、記載されている金額は老齢年金として受け取れる額の半分くらいの数字ということになります。

ですから50歳未満の人は60歳までかけ続けた際の年金額を自分で計算する必要があります。日本年金機構の「ねんきんネット」に試算する機能がありますが、今後の職業や収入に関する質問に答えたり細かな条件を設定したりなど、手間がかかり面倒くさいしよくわからないと感じる方も多いのではないでしょうか。

弊社では無料個別相談の際に年金計算ソフトを使用して、お客様からお預かりしたねんきん定期便をもとに、60歳までかけ続けた際の年金額をお出ししています。

50歳以上の人に届くねんきん定期便は、現時点の状態のまま60歳(60歳以上の人は現時点)まで年金加入を続け、60歳(60歳以上の人は現時点)で年金加入をやめた場合を想定してつくられているので、老齢年金の受取見込み額がわかります。ですから記載されている金額が実際にもらえる金額にかなり近い数字になっていると言えるでしょう。

ただ、ねんきん定期便には将来もらえる年金のすべてが記載されているわけではありません。ねんきん定期便には遺族年金(被保険者が死亡したときに残された遺族に対して支給される)や加給年金(年齢差のある夫婦が一定の要件を満たすことで金額が加算される)などは載っていませんが、弊社の試算ではそれらを加味した金額がわかります。

ねんきん定期便の見方

実際にどんなものが届くのか、日本年金機構のサイトにサンプルが掲載されています。平成31年度送付分からデザインが変わり、新しいねんきん定期便には「繰り下げ受給」についての説明が追加されています。

繰り下げ受給とは、年金を65歳で受け取らずに66歳以降70歳までの間で繰り下げて受給することで、最大で42%年金額が増額されます。

「これまでの年金加入期間」「これまでの保険料納付額」など各項目の見方は、日本年金機構の『「ねんきん定期便」の様式(サンプル)と見方ガイド(平成31年度送付分)』に詳しく掲載されています。

自分の年金額を把握するメリット

自分の年金額を知ることのメリットは、老後資金の不足額がわかることだけでなく、不足額を知り現時点から老後に向けたマネープランを立てることでこそ得られるものだと思っています。

なぜそう思うのか?マネープランを立てることが老後の資産形成にもたらすプラスの作用をここでは2つご紹介したいと思います。

“貯めていても不安”をなくす

「老後2000万円問題」が話題となる前から「年金だけでは足りない」と見る風潮は存在していて、弊社にも多くの方が相談に来られていました。将来のことを真剣に考えて足を運んでくださるからか、既にまとまった貯蓄がある、もしくは若くて貯蓄額は少なくてもこれからしっかり貯めていける環境にある方がほとんどなのですが、それでも「老後が不安」と話されるのです。

「貯めていても老後が不安」なのは“自分基準の”目標がないからです。

たとえば「老後2000万円問題」を受けて「2000万円を目標に貯めよう」と決めたとします。その目標を達成するにはときには我慢することも必要になるでしょう。大好きな海外旅行、買い物や外食…自分が楽しみにしていることを我慢するのは辛いですよね。そこで「ちょっとくらい大丈夫」とお金を使い続けたらどうなるでしょう?

老後の不安は消えないまま、「2000万円なんて貯められるんだろうか?」「そもそも2000万円ってなんかしっくりこない」ってモヤモヤしませんか?

ときには我慢することがあっても、それをストレスなく実行するには“自分基準の”目標が必要なんです。「老後2000万円問題」で示されたこの数字は、総務省が行っている家計調査にある無職の高齢者夫婦世帯の平均月間収支差である5.5万円を30年間かけたもの。あなた自身の家計に照らして算出されたものではありません。

だからこそ弊社ではお預かりしたねんきん定期便で計算した老後の不足額を表に落とし込み、それをもとに「どうしたら不足額を補うことができるのか」、数ある金融商品の中からお客様に適切なものを選んでマネープランをつくっています。「闇雲に貯める」から「マネープランを軸に貯める」にシフトすることで、「老後のお金」「日々の楽しみのお金」を分けることができ、日々の楽しみにお金を使うことに罪悪感をもたずに過ごすことができるようになるでしょう。

“減っていく恐怖”をなくす

貯めた老後資金を退職後にどう取り崩していくかという局面でもマネープランが役に立ちます。

たとえば、貯めた老後資金が5000万円のAさん、3000万円のBさん、2人の女性がいたとします。Aさんはセカンドライフに入ってから既に2000万円を使ったので老後資金は残り3000万円となりました。一方のBさんは1000万円使い残り2000万円に。この先の老後生活により不安が募るのはどちらの女性だと思いますか?

答えはAさん。Aさんの老後資金の残額のほうが多いのでBさんと思われるかもしれませんが、減りが大きいAさんのほうが不安を強く感じるのです。

では今どのくらい“長生きになっている”のか、「人生100年時代」と言われて久しいですがご存知ですか?

最頻死亡年齢(亡くなっている人が最も多い年齢)は男性87歳・女性93歳、60歳で退職した場合30年近くのセカンドライフを送ることになります。ですから、貯めた老後資金を運用しつつ使っていくことで資産寿命を少しでものばすことが重要となるのです。

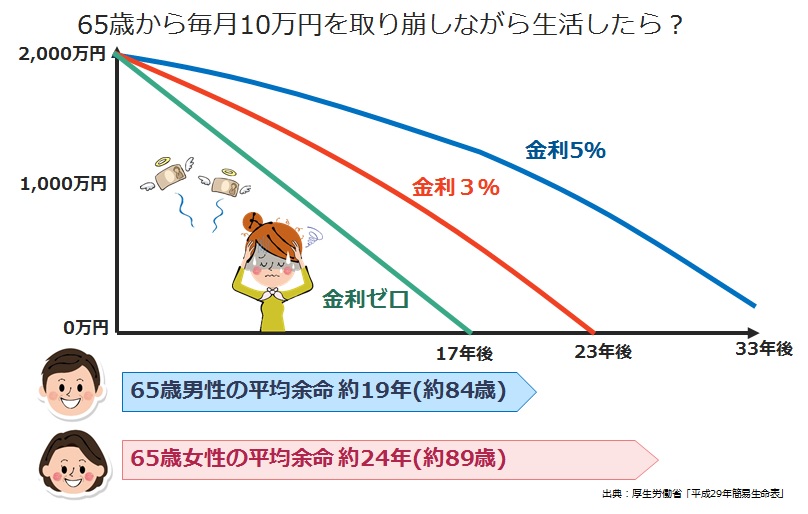

では、老後資金を運用しつつ使っていくのと、運用せずに使っていくのとではどのくらい差が出るものなのでしょうか。2000万円の老後資金を65歳から毎月10万円取り崩しながら生活したとすると、金利ゼロの場合(運用しない場合)は17年後に資金が底をつくのに対し、金利3%での運用なら23年後、金利5%での運用なら33年後まで資産寿命を引きのばすことができます。

まとめ

「老後2000万円不足」と金融庁が報告したことによって、「年金だけでは老後のお金は足りない」ということの現実味が増して「なんとかしなきゃ」と感じた方、結構いらっしゃるのではないでしょうか。そういった、老後資金を貯める自助努力の必要性を感じ始めても「何をしたらいいかわからない」方の力になることが私たちFPの仕事です。様々な情報が飛び交い、かえって迷いが濃くなってしまいかねない時代に、信頼してお金のこと、将来のことを相談してもらえる存在でありたいと思っています。

{kind=link}

{kind=link}