【投資入門④】資産が増える投資方法 ~その2 資産分散~

- 独身女性

- 共働き夫婦

- 定年間近

- 投資

前回(【投資入門③】資産が増える投資方法 ~その1 長期投資~)、長期投資は短期投資に比べリスクを低減し利益を生むけれど、長期投資をするだけでは資産形成のための投資として万全とは言えないとお話しました。

では、どうしたらいいのでしょうか?結論から言うと、様々な資産に「分散投資」することが必要です。“資産運用大国”アメリカでは、ファイナンシャルアドバイザーが日頃からお客様に対し、数年ごとに大きな相場下落はあるけれど、その後も「適切な分散投資」を「長期」で続けていたら資産は回復すると伝えています。

長期投資は有効だけど…

長期投資だけではなぜ万全とは言えないか。それは、前回触れた長期投資のメリット「複利効果」によって極端な高値からの下落をどこまでカバーできるのかを検証した、下のデータを見れば明らかです。

結果はご覧の通り、1989年に資産額割合100%だったのが、2017年には91.4%と下落を補うことができていません。例えば1989年末に32歳の人が老後資金の資産形成目的で100万円投資していた場合、28年を経て60歳の定年を迎えても、未だに91.4万円(8.6万円の損失)という元本割れが続いていることになります。

東証株価指数を見るというのは「資産分散をせず国内株式のみに投資した」ことと同義であり、検証開始年(1989年末)を100%とした初期投資額というのは、「1989年にまとまったお金を一括投資した」ことを意味します。

集計を開始した年が1989年なのは、TOPIXが12月18日にバブル期最高値の2,884ポイントを記録した年だからです。これに対し集計最後の年の2017年末におけるTOPIXの終値は1,817ポイントとその63%の水準しか達していません。

つまり、「資産分散なし・一括投資」という条件のもと、1989年末のバブル期最高値といった過去の極端な高値からその先は価格の下落が続く中では、配当金の再投資(福利効果)という長期投資の魅力だけでその後の下落を補うことはできないことが分かります。

長期投資×資産分散でリスク低減!

では、長期投資に加え資産分散をした場合を見てみましょう。先述の運用は国内株式に絞った投資になりますが、資産分散をする場合その投資対象は、株式や債券といった商品別、国内と海外、新興国と先進国といった地域別、という具合に多岐にわたります。

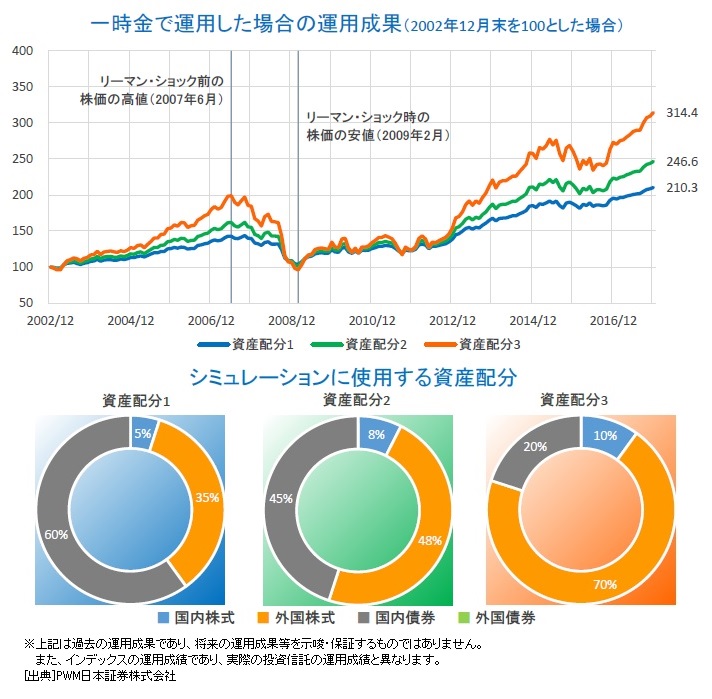

今回、長期投資に加え資産分散をした場合の運用成果として参照するデータは、国内株式・外国株式・国内債券・外国債券に分散しています。期間は、世界的な金融危機を招いたリーマン・ショック時を挟む、2002年~2017年の15年間。先述の運用と同じく、一時金で運用した場合を想定しています。

結果は、大きなもので運用スタート時から約3倍に増えています。投資対象を多様化させることで、資産運用に伴う価格変動リスクを抑えることができるため、世界的な金融危機を経験していても好リターンをめざすことが可能となります。すべての資金をひとつの金融資産に集中させると、運用がうまくいかなかった場合にはマイナス影響が資産全体に及びますが、値動きの異なる複数の資産に分散させれば、リスクを分散しながら安定的な収益を期待できます。このように様々な投資対象を組み合わせて運用することをポートフォリオ運用といいます。

次回予告「まとまったお金がないと投資できないの?」

ここまで、まとまったお金を一括投資した際の資産運用の成果について見てきましたが、投資はまとまったお金がないとできないのでしょうか?

答えはNO(ノー)。少額から始められる「積み立て投資」があります。積み立て投資だからこそのメリットも存在するので、次回詳しくお話したいと思います。

これまでのお話

【投資入門①】投資はお金持ちがやるもの?初心者こそ資産運用が必要なワケ

{kind=link}

{kind=link}