資産運用はお金持ちだけのもの?富の不等式「r>g」を知ろう

- 働く

- 資産運用

- 投資

自民党総裁選に向けた動きの中で報じられた、立憲民主党による「アベノミクス」の検証結果のまとめ。

大規模な金融緩和による株価の上昇など、アベノミクスの恩恵を受けたのは一部の富裕層で、中間層以下の生活は実質賃金の低下などにも見られるように依然厳しいまま。

「お金持ちをさらに大金持ちにしただけに終わった」との総括を、皆さんはどのように感じられたでしょうか。

なんだかモヤモヤ、暗い気持ちになってしまいそうな話題ですが、このコラムでは、明るい希望につながる話をしたいと思います。

これから紹介する、経済学者トマ・ピケティが唱えた富の不等式「r>g」を理解して、「r」をあなたの家計に取り入れることが出来れば、明るい未来への扉が開かれることでしょう。

●働いても働いても、貯蓄が思うように増えない

●働いて貯められる貯蓄には限界がある

●旅行や美味しい食事、趣味のお稽古など…色んなことを楽しみたい

と感じているあなたは必読です!

このページの目次

富の不等式「r>g」とは

まずは、今回のコラムのキーワードとなる、富の不等式「r>g」、この不等式が意味することについて紹介しましょう。

資本主義による経済格差をあらわした不等式

富の不等式「r>g」は、フランスの経済学者トマ・ピケティが書いた『21世紀の資本』という本に記されています。

300万部の世界的ベストセラーとなったこの本は、資本主義による富の集中と不平等の拡大について指摘しています。

最近になって映画化もされました。

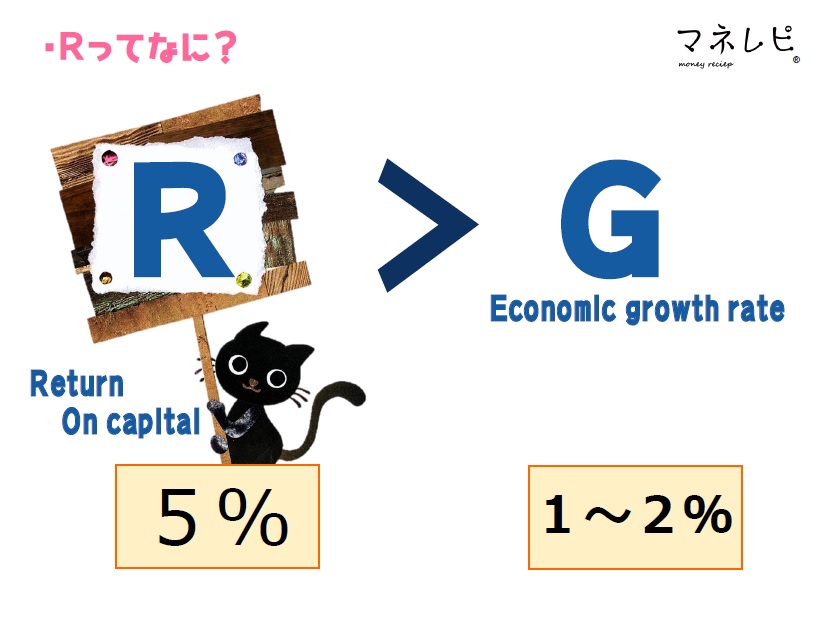

そして、この経済格差が増していく力をあらわしているのが、「r>g」という不等式です。

この「r」と「g」、それぞれ次のものを示しています。

「r」は、資本収益率。株式や債券、不動産などの資産からの収益のこと。

「g」は、経済成長率。労働によって得られる収益のこと。

経済が成長しているということは企業の業績は上がっている、そして企業の業績が上がればお給料として還元されるという流れです。

同書では、過去200年以上のデータを分析した結果、資本収益率(r)が平均で年に5%程度あるのに対し、経済成長率(g)は1%から2%程度しかなかったことが指摘されています。

資本収益率(r)5%>経済成長率(g)1~2%

この不等式が意味することは、お給料が増えていくスピードよりも、資産が増加していくスピードのほうが早いということ。

資産を持っている人の所得が、その資産を投資することによって、r側でどんどん伸びていくのに対して、お給料中心の人の所得はg側なので伸びは緩やか。

こうして不平等はどんどん拡大していくと、ピケティは説いています。

資産運用で「r」を家計に取り入れて経済格差を和らげる

ピケティは、経済格差を和らげる方法として、世界規模の累進課税(所得や財産の額が高い人ほど課税額も高くなるしくみ)の導入を提言しています。

ですがこれは夢想的なアイデアであり実現が難しいと、ピケティ自身が認めています。

では、どうしたら経済格差を和らげることができるのでしょう?

私たちがすぐに出来ることは、資産運用を始めて「r」を家計に取り入れること。

資産運用とは、手元のお金を、株式や債券、不動産などに投資して、効率よく増やしていくことを意味します。

資産運用で増えていくお金はr側で伸びていくため、労働で得られるお金以上のお金が家計を豊かなものにするというわけです。

資産運用はお金持ちだけのもの?

ここまで読んで、

資産運用で得られる利益(r)が、お給料(g)を上回る理屈は分かった。けど、

所詮お金持ちだけの話なんじゃないの?私には関係のない世界と思っているあなた。

労働を美徳とする風潮のある日本においては、そう思うのも無理もないことなのかもしれません。

でも、他の国に目を向けてみるとどうでしょう?

資産運用を家計に取り込んでいる国「アメリカ」

「r」を家計に取り込んでいる、資産運用が盛んな国があります。

それが、アメリカです。

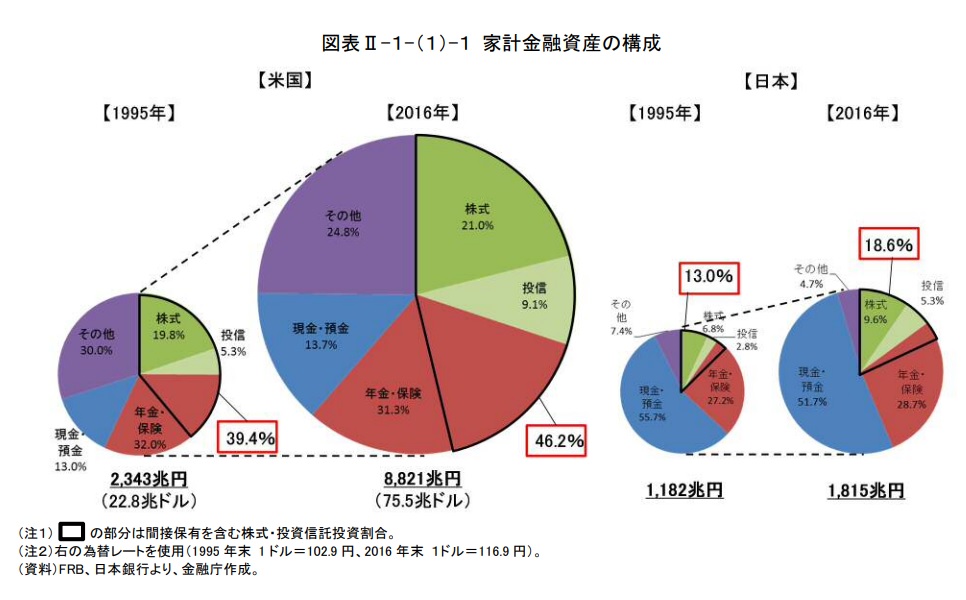

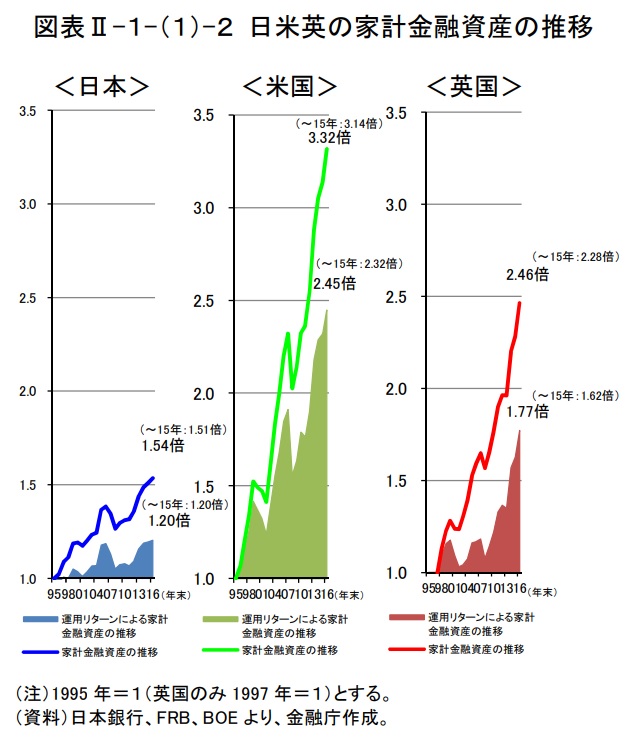

アメリカでは、年金・保険などを通じた間接保有分を含む株式・投資信託の割合が、1995年において既に39%と高水準。

さらに2016年末には46%と、その割合が高まっています。

一方、日本においては、現預金が過半を占めるという構造が過去20年間を通じて変わっていません。

資産運用を家計に取り込むか否かでどれだけ差が出る?

半数弱が資産運用を家計に取り込んでいるアメリカと、ほぼ取り込めていない日本。

この違いが、どれだけ家計に影響しているのでしょうか?

アメリカの家計金融資産は、1995年~2016年の約20年間で3.32倍に増えたのに対して、日本の家計金融資産は1,54倍と、ほとんど増えていないのです。

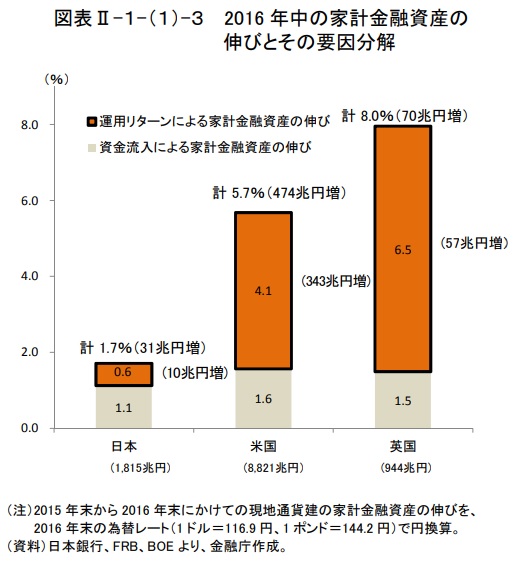

2016年中の家計金融資産が伸びた要因を分解したデータでも次の通り、その違いは明らか。

アメリカ、運用リターンによる伸び:4.1% 資金流入による伸び:1.6%

日本、運用リターンによる伸び:0.6% 資金流入による伸び:1.1%。

(※図表Ⅱ出典:金融庁「平成28事務年度金融レポート」(2017年))

資産運用を家計に取り込んでいる米国人投資家の事例

アメリカでは資産運用がお金持ちだけのものではないということをデータから見ていただきましたが、よりイメージしていただけるよう、ある事例を紹介したいと思います。

ジョイス・キムラさんという、小学校の先生をされていた個人投資家のお話です。

毎月25ドル(3000円程度)の積立投資から資産運用を始め、昇給の度に積立額を増やし、37年間で7000万円ほどの退職資金を築かれました。

お給料からの天引きで自動的に、相場が下がっているときも投資を続けたキムラさん。

その結果、世界中を旅するという退職後の夢を叶えています。

キムラさんのストーリーは、キャピタル・インターナショナル社のHPからご覧いただけます。

投資はこわいもの?

また、「投資は危険で博打のようなもの」と思っている方も多いと思います。

そう思っている方は投資のことを、「値段の上がり下がりを予測するもの」と捉えています。

だから、「いつもパソコンに張り付いて、値段の上がり下がりをチェックしないといけないんでしょ?そんな面倒なことはできない」とも言います。

投資って本当にそういうものなんでしょうか?

投資がこわいと思うのは目的による運用の違いを知らないから

あなたが投資をする理由が、先に紹介したキムラさんのように、退職後の夢を叶えるためなら。

投資は、博打のように予測が外れたら損をする危険なものでも、値段の動きを逐一チェックしないといけない面倒なものでもありません。

世のなかには、投資したお金が短期間で何倍にもなるといった、一攫千金を夢見る人もいるのです。

でもあなたは違う。老後にお金の心配なく、自分のやりたい事をして暮らしたい。

それならば、投資は危険と心配する必要はありません。

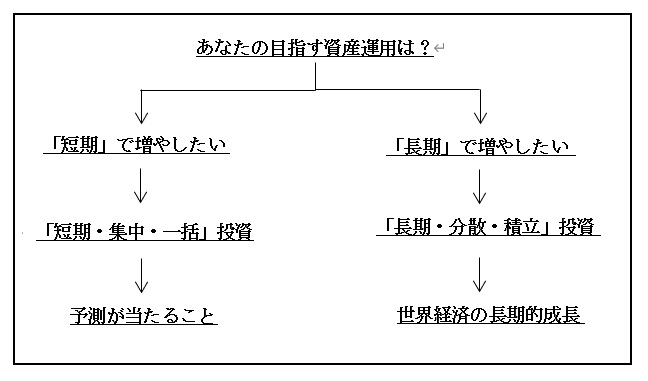

次の表を見てください。

一攫千金を狙う短期運用と、時間をかけて資産を育てる長期運用の違いをまとめています。

長期運用に必要なものとは

長期で資産を増やすために必要なことは、予測が当たることではなく、世界経済の長期的成長です。

では、世界経済がどのように発展してきたか見てみましょう。

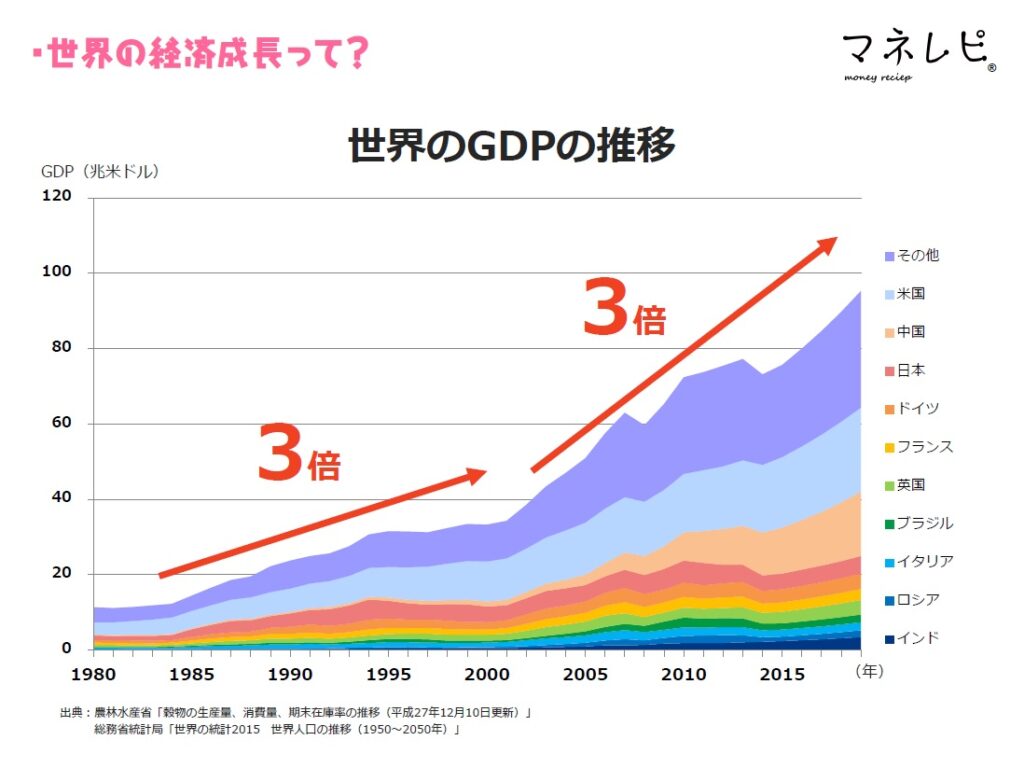

世界経済の成長を見る指標に、GDPというものがあります。

世界のGDPは、1980年から2000年までの20年間で3倍に。

そして、2000年から2015年までの15年間でさらに3倍に伸びています。

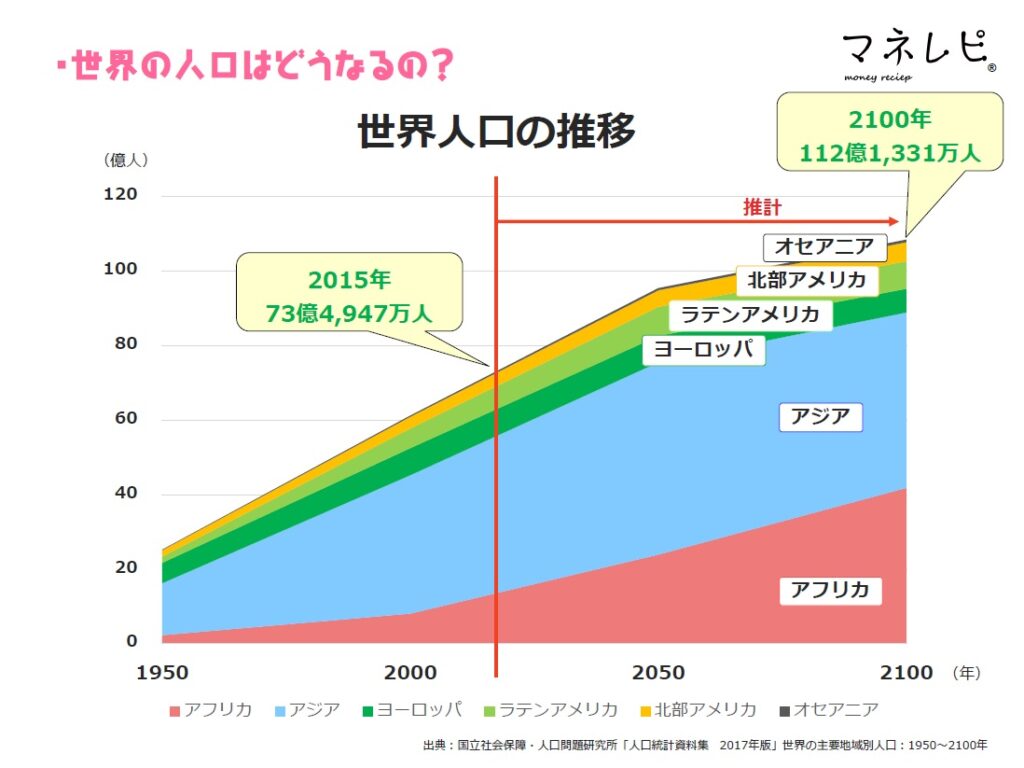

経済規模が拡大していく要因はいくつか挙げられますが、圧倒的なのはやはり人口の増加。

日本国内に限れば人口は減少していきますが、世界規模では増えていく見通しです。

長期運用を支えるIFAの存在

世界経済は右肩上がりに成長しているとはいえ、リーマンショックやコロナショックなどに見るように、落ち込む時期も当然ながらあります。

『喉元過ぎれば熱さを忘れる』と言いますが、渦中にあっては心中穏やかではいられないのが人間の心理です。

株価暴落の「コロナショック」に考えたい“相場を読まない投資”

37年間もの長きにわたり投資を続けてきたキムラさんも、相場が下がったときは「自分の資産が減っているんだから明細書なんて見たくない」と語っています。

それでもキムラさんが投資をやめなかったのは、アドバイザーに相談して「大丈夫だ」と言われたから。

アメリカには、キムラさんのケースのように、アドバイザーが個人投資家の長期投資の実現をサポートするという体制が浸透しています。

その存在はIFAという名で、日本にも広まりつつあります。

投資・資産運用の相談相手にIFA(独立系アドバイザー)という選択肢

また、アメリカのアドバイザーの多くが採用している資産管理の方法に、「ゴールベース・アプローチ」と呼ばれる方法があります。

キムラさんのような、退職後の夢を叶えるなどといった運用のゴール(目的)を明確にし、その実現に向けて、ゴールから逆算して運用の計画を立てる方法が、ゴールベース・アプローチです。

【投資入門⑥】お金を増やすだけじゃない!夢・目標を叶える資産管理法

もう一つ大事なのは、「投資の3つの鉄則」を守ることです。

長い時間をかけてじっくりお金を育てる「長期」

リスクを減らしながら資産の増加を目指すための「分散」

コツコツと資産形成を行う「積立」

詳しくは、以下のコラムで説明していますので、あわせてご覧ください。

『【投資入門③】資産が増える投資方法 ~その1 長期投資~』

『【投資入門④】資産が増える投資方法 ~その2 資産分散~』

『【投資入門⑤】資産が増える投資方法 ~その3 積立投資~』

あわせて読みたい!おすすめ記事

女性専門のファイナンシャルプランナーオフィス