キャッシュレスはお得?どんな種類があって、今後の動向は?

- マネーの基本

こんにちは、スタッフの下村です。

年が明けてはや1ヵ月が経とうとしていますが…あっという間ですね。

年末年始は初売りや旅行に出かけ、何かとお金を使う機会が多かったのですが、

皆さんは支払いをするとき、現金で払いますか?それともキャッシュレス?

私は最近、スマートフォン決済を始めてみたのですが、結構便利ではまっています。ずっと気になっていたものの何となく面倒くさくて先延ばしにしていたのですが、やってみるとポイントも貯まるし楽しい。

今回は、そんな「キャッシュレス決済」についてご紹介したいと思います。

キャッシュレス決済の現状は?

キャッシュレス決済といえば、誰にでもおなじみなのが、電子マネーやクレジットカードでしょう。現金のやり取りが不要、財布が小銭でふくらまないなど、便利なキャッシュレス決済ですが、世界と比べると日本ではあまり普及していないようです。

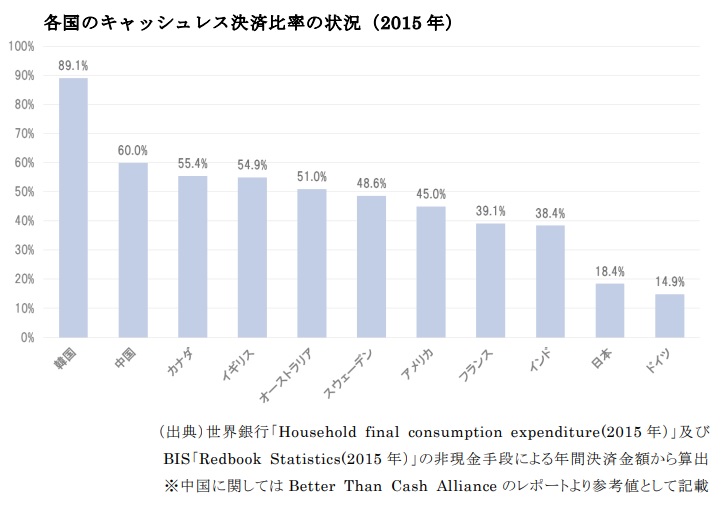

経済産業省の資料「キャッシュレスビジョン」(平成30年4月)によると、キャッシュレス決済の比率は、アメリカ45.0%、中国60.0%、韓国89.1%なのに対して、日本は18.4%(2015年時点)。

日本のキャッシュレス決済比率は、2008年の11.9%から2016年には20.0%へと推移しており、8年間で8%程度の普及率の上昇と、着実にキャッシュレスが浸透している状況にあるものの、他国と比較すると高くはありません。キャッシュレスが普及しにくい背景として、「治安がよいので現金盗難の心配が少ない」「ATMの利便性が高く現金が入手しやすい」などが挙げられています。

キャッシュレス「3つの決済方法」とは?

キャッシュレスでの決済方法は、大きく「前払い方式」「即時払い方式」「後払い方式」の3つに分けられます。

前払い方式

「前払い方式」には、交通系カードや流通系カードの電子マネーがあります。あらかじめ現金を入金し、その残額の範囲内で利用できるカードです。サインや暗証番号は不要で、手軽に利用できるのがメリット。ただし、クレジットカードを登録してオートチャージを設定している場合では、残高不足の心配がないので使いすぎに注意が必要です。

即時払い方式

「即時払い方式」は、デビッドカードです。買い物をすると、キャッシュカードに紐づけられた銀行預金から、代金が即座に引き落とされて支払いが完了します。預金口座の残高までしか使うことができないため、使いすぎを防ぐこともできます。3つの決済方法の中では、最も現金に近い使い方ができるカードといえるかもしれません。

後払い方式

「後払い方式」は、クレジットカードです。給料日前など手持ちの現金がない場合でも、支払いを先延ばしにして買い物ができます。1回払いで買い物をすれば、手数料もかかりません。手持ちのお金以上の買い物ができるので使いすぎへの注意や、支払い時期にご利用代金を準備できるよう、計画性をもって利用することが大切です。

キャッシュレスはポイントがお得!消費税増税対策にも

キャッシュレス決済はいずれの方式も、利用するたびにカード独自のポイントが付くものがほとんど。上手に利用すれば、現金で買い物をするよりもお得感があるでしょう。

さらに注目したいのが、消費税増税対策としてのポイント還元。政府は、2019年10月の消費税増税への経済対策として、クレジットカードなどを使ってキャッシュレス決済した際に5%(コンビニエンスストアなど一部2%)のポイント還元を予定しています。

今後のキャッシュレスの動向は?

最近のトレンドとして、これまでカードを使っていた決済が、スマートフォンでもできるようになってきました。支払い時にスマホでQRコードを読み込んだり端末にかざすことで、登録しているクレジットカードや銀行口座、電子マネーから決済される仕組みです。いくつものカードを持ち歩かなくても、スマホに取り込んでおけば使い分けることができる反面、スマホの管理にはこれまで以上に注意する必要もあるでしょう。

こうしたスマホ決済やアプリを利用し、キャッシュレスはもちろんレジも設置されていない無人のコンビニがアメリカで始まっています。スウェーデンでは、法廷通貨(コインや紙幣)の補完としてデジタル通貨を発行しようという構想もあります。日本では産学官からなる「キャッシュレス推進協議会」が、大阪・関西万博(2025年)に向けて、「未来投資戦略2017」で設定したキャッシュレス決済比率40%の目標を前倒しし、高いキャッシュレス決済比率の実現を宣言、さらに将来的には世界最高水準の80%を目指していくと表明しています。キャッシュレス決済が主流となる未来も、そう遠くないのかもしれません。