夫が死亡したら妻はいくらもらえる?遺族年金の金額と手続きを解説

- 老後

- 年金

更新日:2025.12.05

「もし夫に何かあったら、自分はどれくらいの年金をもらえるのだろう」と心配になったことはありませんか?突然のことが起きてから慌てないためにも、いざという時にどんな制度があるのかを知っておくことはとても大切です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、夫の職業や収入、子どもの有無によって受け取れる金額が大きく変わります。

この記事では、妻が万一の際に受け取れる遺族年金の種類や目安の金額、手続きの流れのほか、死亡保険金や退職金など、年金以外に受け取れるお金についても詳しく解説します。

このページの目次

夫の死亡後にもらえる遺族年金はいくら?種類と金額の目安

遺族年金は、夫が亡くなったあとに妻や子どもが生活を続けるための大切な支えです。夫が亡くなったとき、妻はどのくらいの遺族年金を受け取れるのでしょうか。

また金額や内容は、「夫が加入していた年金制度」や「子どもの有無」によって変わることをご存じでしょうか?

基本となるのは「遺族基礎年金」と「遺族厚生年金」の2種類です。ただ、条件によっては「寡婦年金」や「死亡一時金」が支給されることもあります。

ここでは、それぞれの遺族年金の仕組みと、おおまかな金額の目安を詳しく見ていきましょう。

遺族年金は「遺族基礎年金」と「遺族厚生年金」の2種類

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、夫がどの年金制度に加入していたかによって、受け取れる内容が変わってきます。

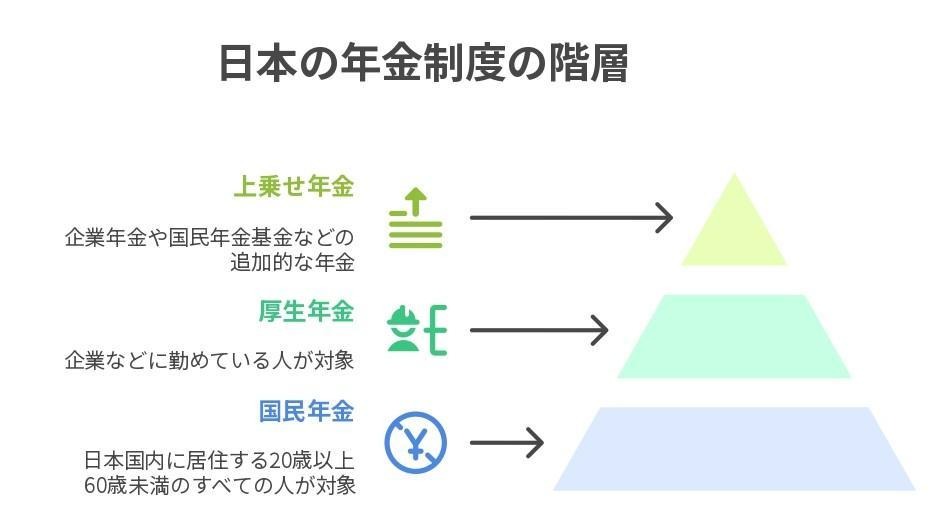

日本の公的年金制度は「2階建て構造」と呼ばれており、1階部分が国民年金、2階部分が厚生年金です。国民年金から支給されるのが「遺族基礎年金」、厚生年金から上乗せされるのが「遺族厚生年金」となります。

自営業やフリーランスなど国民年金のみに加入していた夫が亡くなった場合は「遺族基礎年金」のみが支給され、会社員や公務員として厚生年金にも加入していた場合は「遺族基礎年金」と「遺族厚生年金」の両方を受け取ることが可能です。

まずは、夫がどの年金制度に加入しているのかを確認しましょう。

【会社員・公務員の夫】遺族厚生年金の計算方法

遺族厚生年金は、亡くなった方が将来受給するはずだった老齢厚生年金のうち、報酬比例部分の4分の3が支給される制度です。報酬比例部分とは、厚生年金に加入していた期間や、その間に受け取っていた給与・賞与などの報酬額に応じて決まる部分を指します。

計算式は次のとおりです。

- 2003年(平成15年)4月以降の加入期間:平均標準報酬額 × 5.481/1000 × 加入月数

- 2003年(平成15年)3月以前の加入期間:平均標準報酬月額 × 7.125/1000 × 加入月数

加入期間が25年、300か月未満の場合は、300か月とみなして計算します。加入期間を20年(300か月)として試算してみましょう。年収400万円のケースでは約40万7,000円(年額)、年収600万円のケースでは約61万1,000円(年額) となります。

月額に換算すると、それぞれ約3.4万円と約5.1万円が目安です。報酬額や加入年数が多いほど、支給額も増加します。

【自営業の夫】遺族基礎年金の受給条件

自営業やフリーランスなど、国民年金にのみ加入していた夫が亡くなった場合に支給されるのが遺族基礎年金です。ただし、18歳到達年度の末日(一般的には高校卒業まで)の子どもがいることが絶対条件となります。

受給できるのは「子どものいる配偶者」または「子ども本人」で、子どもがいない場合や、子どもが18歳を過ぎた場合には原則として支給されません。

支給額は、国が定める基準額に子どもの人数に応じた加算額を上乗せした金額です。基準額は毎年見直しが行われるため、最新の金額を確認するようにしましょう。

遺族基礎年金がもらえない場合の「寡婦年金」「死亡一時金」

子どもがいないなどの理由で遺族基礎年金を受け取れない場合、自営業の夫を亡くした妻には「寡婦年金」または「死亡一時金」が支給されることがあります。どちらか一方のみを選んで受け取る仕組みです。

それぞれの受給条件は以下の通りです。

寡婦年金

- 死亡日の前日において、夫が国民年金の第1号被保険者であった

- 夫の保険料納付期間および保険料免除期間が合計10年以上ある

- 夫と10年以上継続して婚姻関係(事実婚を含む)にあった

- 死亡当時、夫に生計を維持されていた

- 妻の年齢が60歳以上65歳未満である

- 繰り上げ支給の老齢年金を受けていない

死亡一時金

- 死亡日の前日までに、夫が国民年金の第1号被保険者(任意加入を含む)であった

- 夫が国民年金保険料を36か月(3年以上)納付していた

- 夫が老齢基礎年金や障害基礎年金を一度も受け取らずに死亡している

- 亡くなった夫と生計を同じくしていた

- 遺族基礎年金の受給資格がない(受給権者がいない)

- 夫の死亡後2年以内に請求している

寡婦年金の支給額は、夫が受け取るはずだった老齢基礎年金の4分の3が目安です。

一方、死亡一時金は、夫の保険料納付済期間に応じて概ね12万〜32万円が支給され、付加保険料を36か月以上納めていた場合は8,500円が加算されます。これらの制度は併給できないため、どちらの制度に該当するかを確認し、該当する場合は期限内に手続きを行いましょう。

遺族年金以外に妻が受け取れるお金一覧【死亡保険金・退職金など】

遺族年金のほかにも、夫の死後には生命保険の死亡保険金や勤務先からの死亡退職金、預貯金の相続分など、受け取れるお金があります。

これらは遺族年金とは別に支給されるため、金額や手続きの内容を把握しておくことで、今後の生活設計を立てやすくなるでしょう。

ここでは、妻が遺族年金以外に受け取れる主なお金と、仕組みについて解説します。

死亡保険金

夫が生命保険に加入していた場合、亡くなったあとには死亡保険金を受け取れる可能性があります。まずは、手元にある保険証券や契約書を確認し、どの保険会社に加入しているのか、そして受取人が誰に設定されているのかを確認しましょう。

死亡保険金は、原則として請求から3年以内に手続きを行う必要があります。期限を過ぎると受け取れなくなるおそれがあるため、早めの確認が大切です。

保険の種類(定期保険・終身保険・共済など)や契約内容によって、支払われる金額や手続き方法が異なります。契約者や受取人の名義を正確に把握し、必要に応じて保険会社や担当者に相談しましょう。

死亡退職金・企業年金

夫が会社員や公務員として働いていた場合、死亡退職金や企業年金を受け取れる可能性があります。

死亡退職金とは、在職中に亡くなった社員の遺族に支給される退職金で、勤続年数や役職などをもとに会社が定めた基準で金額が決まる制度です。

また、勤務先によっては企業年金(確定給付・確定拠出型)を導入しているケースもあります。これらは公的年金に上乗せされる制度で、一時金または年金として受け取る方法を選択できるのが特徴です。

具体的な金額や支給条件は会社によって異なるため、まずは就業規則や退職金規程を確認しましょう。内容が不明な場合は、人事部や総務部に問い合わせて詳細を確認しておくと安心です。

預貯金などの相続財産

夫名義の預貯金口座は、死亡届の提出後に自動的に凍結され、原則としてすぐには引き出せなくなります。これは、相続人全員による「遺産分割協議」が完了するまで、誰も勝手に資産を動かせないようにするための措置です。

しかし、葬儀費用や医療費の支払いなど、急にお金が必要になるケースもあります。その際に利用できるのが「預貯金の仮払い制度」です。

この制度を使えば、相続人のうち1人でも、一定の上限額まで預金を引き出すことができます。

引き出せる金額は、

- 口座残高 × 法定相続分 ×1/3

- 150万円

のどちらか少ない方となります。また、複数の金融機関に口座がある場合、それぞれで仮払いが可能です。

手続きには、亡くなった方の戸籍謄本や相続人の印鑑証明書などが必要になります。金融機関ごとに手続き方法が異なるため、事前に確認しておきましょう。

夫の死亡後に必要な年金・お金の手続き

夫が亡くなったあとには、年金や保険、銀行口座など、さまざまなお金に関する手続きが発生します。多くは期限が定められており、遅れると支給が受けられない場合もあるため、早めの対応が大切です。

ここでは、死亡後に行う主な手続きの流れを整理し、遺族年金の申請や必要書類、申請先などをわかりやすく紹介します。

死亡後の手続きの全体像と流れ

夫の死亡後には、死亡届や保険・年金の手続き、相続関係の申請など、多くの手続きが必要になります。

それぞれに期限があるため、全体の流れを把握しておくことが大切です。以下の表は、時系列で見た主な手続きの一覧です。

| 時期 | 主な手続き内容 | 提出先・ポイント |

|---|---|---|

| 直後(〜数日以内) | 死亡診断書の受け取り、親族・関係者への連絡、葬儀社の手配、ご遺体の搬送・安置 | 病院・警察・葬儀社などと連携して進める |

| 1週間以内 | 死亡届の提出(7日以内)、火葬許可証の受け取り、葬儀・告別式・火葬の実施、初七日法要 | 市区町村役場で死亡届・火葬許可申請を同時に行う |

| 2週間以内 | 年金支給停止手続き、健康保険証・介護保険証の返却、世帯主変更届の提出 | 年金事務所・市区町村役場 |

| 1〜4か月以内 | 準確定申告、雇用保険関係の返還、相続・名義変更 | 税務署・ハローワーク・金融機関 |

| 葬儀後・落ち着いた頃 | 遺族年金や死亡一時金の請求、生命保険金の請求、相続税申告、公的給付(埋葬料・葬祭費)の申請 | 年金事務所・保険会社・税務署 |

多くの手続きが同時並行で進むため、優先順位を決めてチェックリストを作成しておくと安心です。とくに、死亡届(7日以内)と年金・保険関係の申請(2週間以内)は期限が短いので、早めの対応を心がけましょう。

このほか、クレジットカードや公共料金、スマートフォン契約の解約、賃貸契約の解除など、生活に関わる手続きも見落とさないように注意が必要です。

遺族年金の請求に必要な書類

遺族年金を請求するには、故人と遺族の関係を証明する書類や、振込口座・本人確認に関する書類が必要です。多くは年金事務所や市区町村役場で入手できます。

主な必要書類

- 年金請求書(年金事務所または日本年金機構のHP)

- 故人と請求者の年金手帳または基礎年金番号通知書(年金事務所)

- 戸籍謄本(市区町村役場)

- 世帯全員の住民票(市区町村役場)

- 故人の住民票の除票(市区町村役場/世帯全員の住民票に含まれていれば不要)

- 死亡診断書のコピーまたは死亡届の記載事項証明書(医療機関または市区町村役場)

- 請求者名義の預金通帳またはキャッシュカード

- 本人確認書類

このほか、生計同一関係や事実婚関係の証明が必要な場合は、申立書などの追加書類を提出することがあります。提出書類は故人の加入制度や家族構成によって異なるため、事前に確認しておくと安心です。

年金事務所や市区町村役場など主な申請先

遺族年金の申請先は、故人が加入していた年金制度によって異なります。まずは加入状況を確認し、該当する窓口で手続きを進めましょう。

| 遺族基礎年金(国民年金) | 市区町村役場 |

| 遺族厚生年金(厚生年金) | 年金事務所(日本年金機構) |

| 寡婦年金 | 市区町村役場または年金事務所 |

| 死亡一時金 | 市区町村役場または年金事務所 |

手続きは制度や家族構成によって必要書類や申請先が異なるため、不安がある場合は、無料セミナーや個別相談を活用し、情報を確認しておきましょう。

申請から受給開始までの期間

遺族年金は申請後すぐに支給が始まるわけではなく、初回の振り込みまで2〜3か月程度かかるのが一般的です。審査や確認に時間を要するため、この期間は収入が一時的に途切れることになります。

そのため、生活費や葬儀後の支出をどうまかなうか、あらかじめ計画を立てておくことがとても重要です。

必要に応じて、生命保険の死亡保険金や預貯金の仮払い制度など、ほかの制度も早めに活用できるよう準備しておきましょう。

遺族年金だけでは足りない?妻の生活費を見直す3つのポイント

遺族年金は大切な生活の支えになりますが、それだけで生活費のすべてをまかなうのは難しいケースも少なくありません。

今後の生活を守るために、家計の見直しと支出の整理を早めに行うことが大切です。ここでは、見直しておきたい生活費の3つのポイントを解説します。

ポイント①:収入の変化を正確に把握する

夫の死後、まず取り組みたいのは、これからの収入を数字で正確に把握することです。実際の金額を見える化することで、冷静に今後の生活設計を立てられます。

最初に、遺族年金の金額を確認しましょう。次に、自分の給与やパート収入を正確に把握し、その他、保険金の運用益、副業、投資収入などの収入も合算します。

合算した収入を夫の生前の収入と比較することで、家計の変化が明確になり、必要な支出見直しや今後の対策が立てやすくなるでしょう。数字に基づく判断は、感情に流されず現実的な行動を取るための第一歩です。

ポイント②:住居費・保険料などの固定費を見直す

家計を立て直すうえで最優先で見直すべきなのは固定費です。固定費は毎月必ず発生する支出のため、ここを削減できれば長期的に大きな効果が期待できます。

なかでも注意したいのが住居費です。夫が住宅ローンを組んでいた場合、団体信用生命保険(団信)の適用によってローン残高が免除されることがあります。適用の有無を金融機関に確認し、早めに対応しておきましょう。

また、保険料の見直しも重要です。妻自身の生命保険や医療保険の保障内容を現状に合わせて調整することも検討しましょう。

さらに、通信費やサブスクリプション契約など、日常的に発生する固定費も見逃せません。スマホの料金プラン変更や不要なサービスの解約を行うだけでも、毎月の支出を着実に減らせます。

ポイント③:自身の働き方と年金を考える

夫の収入がなくなったあと、家計を長期的に支えるには、自分自身の働き方と将来の年金をどう設計するかが重要です。

まず、現在の就業状況を見直してみましょう。扶養の範囲内で働くか、正社員やフルタイム勤務を目指すかによって、将来の年金額や社会保険の扱いが大きく変わります。長期的に安定した収入を得たい場合は、勤務時間を増やす、資格を取得するなど、キャリアの選択肢を検討してみるのもひとつの方法です。

また、iDeCo(個人型確定拠出年金)やNISAといった制度を活用して、少しずつでも将来の資産形成を始めておくのも良いでしょう。これらは税制面の優遇があり、老後の年金を補う手段としても有効です。

働き方の工夫と年金の準備を並行して進めることで、今の生活の安定と将来の安心をしっかりと確保できます。焦らず、少しずつ準備を進めていきましょう。

夫の死後、妻が困らないために生前からできる3つの準備

夫の死後に必要となる手続きやお金の管理は、想像以上に多く、精神的にも負担の大きいものです。いざというときに慌てないためには、生前から必要な情報を整理し、準備を進めておきましょう。

ここでは、妻が将来困らないために、今から取り組める3つの備えについて解説します。

準備①:資産リストを作成・共有する

夫婦のどちらかが突然亡くなった場合、預貯金や保険、証券口座などの所在がわからず、手続きが遅れるケースが少なくありません。これを防ぐためには、「資産リスト」を作成して、資産の全体像を把握しておくことが大切です。

具体的には、銀行口座、証券、保険、不動産などの主な資産について、契約先や名義、連絡先を記録しておきましょう。そして、妻や家族が確認できるように共有しておくことも重要です。

このリストは紙やExcelで作成しても良いですが、最近ではエンディングノートを活用する人も増えています。定期的に内容を見直し、最新の情報に更新しておくことがポイントです。

準備②:デジタル資産の情報を整理する

スマホやネットバンキング、証券口座、サブスク契約など、デジタル上の資産や情報は年々増えています。これらのIDやパスワードが不明だと、解約や相続の手続きが滞ることも少なくありません。

生前のうちに、ネット銀行や証券口座、電子マネー、ポイントサービスなどの利用先とログイン情報を整理し、家族がわかる形でまとめておくことが大切です。セキュリティに配慮しつつ、安全に保管しましょう。

準備③:夫婦で「もしもの時」について話し合っておく

「もしもの時」の話題は避けがちですが、実はお互いを思いやるための大切な準備の一つです。もしも片方が突然亡くなった場合、資産の場所や希望する対応を知らないままだと、残された家族が困ることになってしまいます。

夫婦で生前のうちに、銀行口座や保険、年金などの基本情報を共有し、「どのように生活を続けてほしいか」や「葬儀やお墓についての希望」も話し合っておきましょう。

お金や死後のことはタブーではありません。むしろ、家族への愛情を形にする大切な時間です。時間を決めて少しずつ話し合い、共有ノートやメモにまとめておくと、安心して備えることができます。

複雑な手続きや将来設計は専門家への相談も検討しよう

こちらの記事では、夫の死後に受け取れるお金の種類や手続きの流れ、そして生活を守るためにできる備えについて解説しました。

遺族年金の仕組みや支給条件を正しく理解しておくことは、もしもの時だけでなく、今後の人生設計を立てるうえでもとても大切です。

実際にご相談いただいた方からは、次のようなお声をいただいています。

「年金制度が改正されて、『遺族年金がなくなるのでは』と不安になり相談しました。個別相談では、自分が将来いくら受け取れるのか、具体的な金額を知ることができ、老後資金やこれからの生活について前向きに考えられるようになりました。」

不安の原因は「知らないこと」にあります。制度を正しく理解し、自分の現状を数字で把握することで、安心してこれからの人生を歩むことができるのです。

当社は、女性のライフステージに合わせた資産運用や年金対策のご相談を承っています。担当者が変わらない「専属制」で、長期的にあなたの人生に寄り添うのが当社のスタイルです。

経験豊富なファイナンシャルプランナー(CFP®保有)が対応する無料の個別相談では、あなたの状況に合わせた具体的な行動プランを一緒に考えていきます。

また、初めての方でも気軽に参加できる女性限定の少人数制マネーセミナーでは、年金や資産運用の基本をわかりやすくお伝えしています。

将来の年金や生活資金に不安を感じたら、まずはお気軽にご相談ください。