★保険料節約の決め手は共済?!②

- マネーの基本

- 保険

鳥居です。梅雨入りしてから、雨が続いています。

雨の季節には、傘が欠かせませんが、僕は以前、

「2人用傘」なるものを買ったことがあります。

2人用傘・・。見たことありますか?

普通の傘を2本くっつけたような形で、大きく横長です。

大人二人が一緒に入る事ができ、それでいて閉じると1本分に

コンパクトになり、初めて見つけたときは「これは便利や!」と

思い購入したのですが、今となっては、なぜ買ったのか・・

会社に持っていったら「いりますか・・?これ・・」と

言われた時、我に返ったのはよい思い出です。

気を取り直して、共済についてお話をしたいと思います。

前回、共済のメリットとデメリットをお伝えしました。

デメリットの1つに

「一番保障が必要である年をとった時、

保障が先細りしたり、なくなったりする」

という点を挙げました。

このデメリットを解消するため、終身保障(つまり亡くなるまで保障がある)の

共済を選択して加入すればよいのではというところでお話が終わりました。

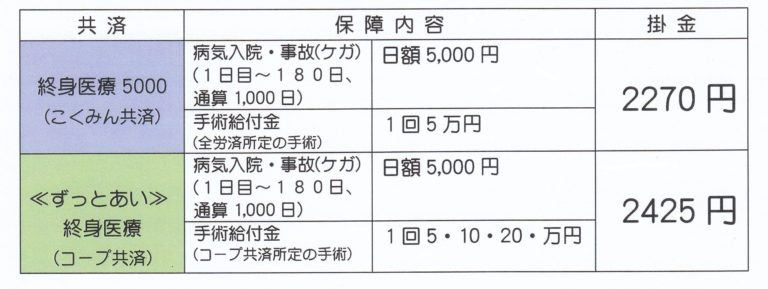

確かに、例えば県民共済(兵庫)には定期型しかなく、

終身保障のものはありませんが、こくみん共済やコープ共済には、

比較的最近、終身保障の商品が出てきました。

実際に、この2つの商品を見てみます

(30歳男性 入院給付日額5000円の場合)

どうでしょうか?

あれ・・意外と安くない。民間と同じ位という感じですね。

また、こくみん共済のプランには、共済のメリットとも言える「割戻金」※もありません。

※毎年の決算で余剰が出た場合、契約者に返ってくるお金の事。

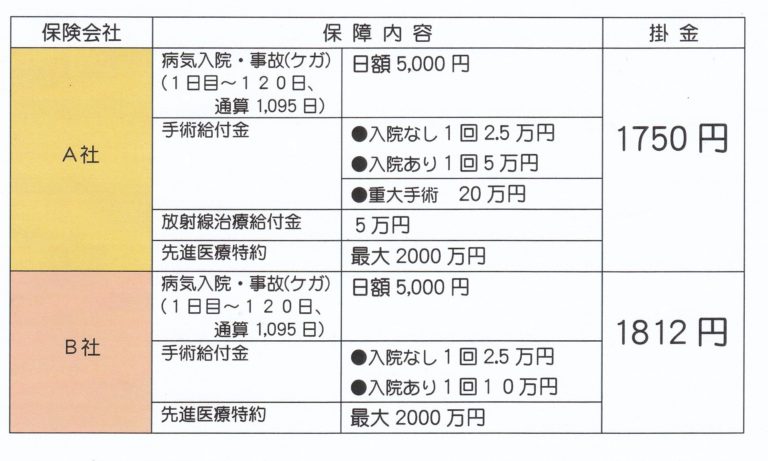

では、さらに、数多くある民間の保険会社のラインナップの中でも

特に安いと思われる医療保険と比べてみます。

A・B社ともに180日型がないので、120日型で設定していますが、

掛金を見ると、A・B社ともに共済より安いと言えます。

日数にこだわって、例えばB社を共済の180日より長い

730日型にしたとしても、掛金は2162円となりました。

こんな感じでみていくと、一番医療費がかかる老後にも対応できるものを

希望している方にとっては、共済は向いているとは言い切れないと思います。

また、共済は個々の考え方やライフプランに応じて保障を

カスタマイズできないという点もあります。

前回のお話から、総合してみると・・

●貯蓄が十分にある・老後の医療保障は不要と考える人・・

共済は向いている

●老後も医療保障が欲しい、自分の状況や考えに合わせて

保障内容をカスタマイズしたい人・・

共済は向いているとは言い切れない

といったところでしょうか。

個人的には、貯蓄が十分にある人に限定されるということを踏まえると

共済が全ての人にとってよいか否かという点ではNOと言えると思います。

民間の医療保険に入りつつ、上乗せとして共済に加入するといった形も

よいかもしれません

また、日本人が生まれてから亡くなるまでにかかる医療費は

総額で2,400万と言われていますが、

そのうちの65%が60歳以降にかかるというデータが出ています。

その辺の実情と、ご自身の状況を踏まえて、

色々な角度から検討してみてくださいね