【投資入門②】投資に興味があるけど一歩踏み出せない!ジレンマを解消するには?

- 独身女性

- 共働き夫婦

- 定年間近

- 投資

前回(【投資入門①】投資はお金持ちがやるもの?初心者こそ資産運用が必要なワケ)、日本では「お金は額に汗して稼ぐもの」「資産はコツコツ貯金するもの」というイメージがあるのに対し、投資商品を利用した資産運用が盛んに行われているアメリカでは全く異なる価値観で運用が行われていることについて触れました。その違いがどのような資産形成の結果を生み出しているのか、そこにジレンマ解消のポイントがあります。早速見ていきましょう!

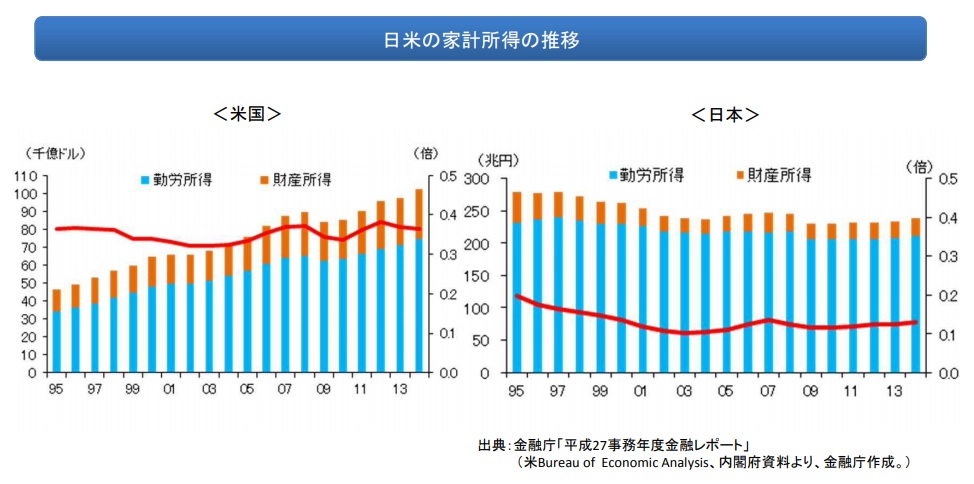

日本「お金は額に汗して稼ぐもの」→アメリカは?

家計所得における勤労所得と財産所得の比を見ると、アメリカ3:1、日本8:1で、アメリカでは財産所得が家計所得に大きく貢献していることが分かっています。

日本「資産はコツコツ貯金するもの」→アメリカは?

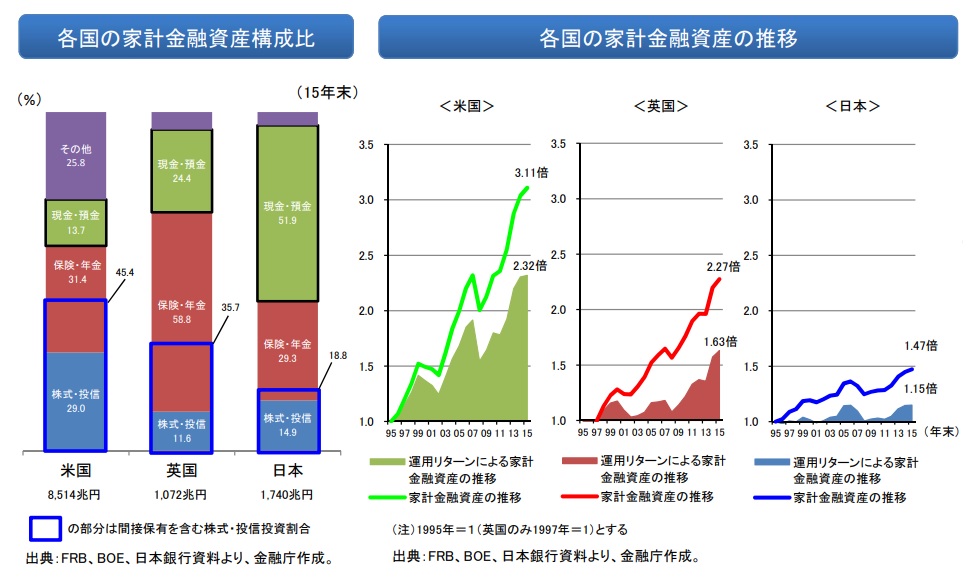

日本の家計金融資産は約半分を現預金が占めているのに対し、アメリカは約4割が株式・投資信託と、家計金融資産の構成に違いがあります。近年の推移を見ても、日本における預金優位の状況は大きく変わっていません。

次は、こうした価値観の違いが、両国の家計金融資産にどう影響しているかも見てみましょう。

20年で金融資産が3倍以上のアメリカ、平行線の日本

1995年~2015年の間、アメリカの家計金融資産は3倍以上増え、運用によるリターンも2.32倍あるのに対し、日本の家計金融資産は1.15倍、運用によるリターンも1.47倍に留まっています。

つまり、投資信託などを積極的に利用して、「お金に働いてもらう」ことが、資産形成に有効と言えるかもしれません。

次回予告「日米の投資方法の違い」

「え?でも投信で損している人が結構いるってニュース見たけど!?」

そう疑問に思った方、いらっしゃると思います。

確かに昨年、「銀行で投資信託を買った個人客の半数近く(46%)、ネット証券経由では36%が損をしている」という金融庁の発表がニュースで流れ、話題になりました。

そうした情報から投資に対し、「難しそう」「失敗して損をしたくない」というイメージを持ち、運用を決めかねている方も多いのではないでしょうか。

「なぜ、アメリカでは家計の金融資産が増加しているのに、日本では多くの人が投資信託で損失が生じているのか」。そこには「投資方法の違い」が影響しています。ジレンマを解消するまであともうひと息!次回は「投資方法の違い」についてお伝えします。

次回のお話

前回のお話