「貯蓄神話の終焉」~インフレが問う日本の資産管理の是非~

- 独身女性

- 共働き夫婦

- 定年間近

- 資産運用

- マネーの基本

- 貯蓄

- 投資

インフレが家計の資産をじわじわ蝕んでいます。

ここ数年で、それをなんとなく体感していた方もいると思いますが、

2022年頃には、はっきりとした実感を伴い、報道でも頻繁に取り上げられるようになりましたね。

今回は、現在の円安下において、お金とどのように向き合っていけばよいのか

お話していこうと思います。

預金の目減り 48年ぶり規模

生鮮食品を含む消費者物価指数(20年=100)は、21年末の100前後

→2023年1月、一気に104.7%まで上昇。

今後2年で106~107程度まで上昇するとみられています。

定期預金金利(0.02%)では全く対応できません。

実際に、2022年には預金金利から物価上昇率を引いた預貯金の購買力の低下度合いが48年ぶりの大きさとなりました。

実にマイナス4%近く。石油危機で物価が高騰した1974年以来の低さとなります。

弊社のHPでも「インフレ」に関するコラムが最も読まれています。

それほど、みなさんが肌感覚でインフレを実感し始めていると言えるのではないでしょうか。

日本がインフレに弱いのは、なぜ?

日本において、インフレがこれほど資産に大きなマイナス要因となるのは理由があります。

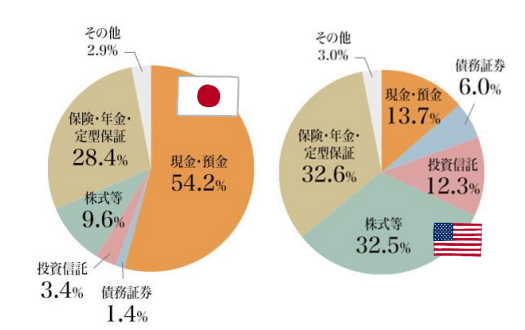

それは、家計金融資産に占める現預金の割合。

日本は54%と、欧州の35%や米国の14%と比べて高く、インフレの影響を強く受けやすいことが分かります。

【資料①出典】 日本銀行調査統計局『資金循環の日米比較』

アメリカも70~80年代は、投資信託などの投資性資産の比率は15%程度と現在の日本と同じでした。

しかし、なぜ日本だけが未だに預貯金に偏っているのでしょうか。

「デフレ時代の成功体験」が足かせに

なぜ、インフレに勝てず目減りする一方である資産であるにも関わらず、

日本だけが未だに定期預金や財形などの預貯金に資産が偏っているのか。

それは、日本においては「預貯金が資産管理の正解」という時代が

長らく続き、成功体験となっているからだと言われています。

80年代まで1年物の定期預金金利は5%前後ありました。

70年代の石油危機による物価高騰時を除き、預貯金は「インフレに勝てる資産」だったのです。

90年代半ば以降は、預金金利はほぼゼロになる一方で、デフレ時代に突入し物価が下がったことで、預貯金の購買力は、維持できていました。株価も89年のバブル高値から長期停滞しており、預貯金という選択肢は正解だったと言えます。

ただ、時が経ち物価上昇率がプラス圏に浮上し、株価が上昇に転じても預貯金偏重は変わっていません。

このことは金融資産が生み出す稼ぎが、欧米と比較して小さいことにもつながっています。

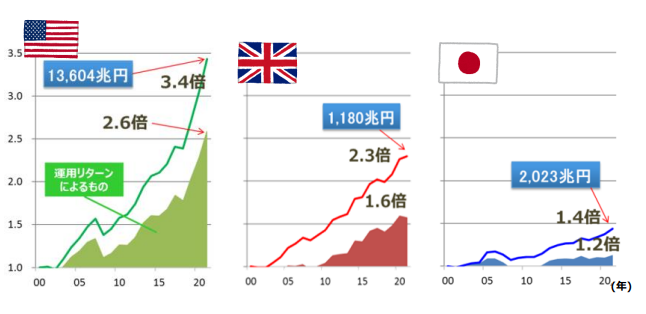

【資料②出典】 FRB、BOE、日本銀行より金融庁作成

日本の金融資産の運用リターンによる伸びは1.2倍に留まっているのに対し、

米英では2.6倍、1.6倍と運用による資産の増加が顕著です。

米英では、労働による収入だけでなく、運用により資産を増やしていることが分かります。

日本政府はこのような状況を打破するため、資産所得の倍増を目指し少額投資非課税制度(NISA)の拡充を決めました。

「貯蓄から投資」がより推進されていく中で、私たちは自分にあった運用方法を見つけ、お金とつきあっていく必要があります。

そうはいっても、

「資産運用の必要性を感じているけど、何をしていいのか分からない」

「増えない預貯金を見て、もったいない、将来のためなにかよい方法があればと

思うけれど、どこに相談すればよいかわからない」

という方はとても多いのではないでしょうか。

そんな時はぜひ、弊社のマネーセミナーや個別相談でプロの知見を活用し

自分だけでは手に入れることが出来ない情報やマネープランを手にしてくださいね。

あわせて読みたい!おすすめ記事

女性専門のファイナンシャルプランナーオフィス