【どうする?退職後のお金】セカンドライフは「使いながら運用」が賢い老後資金の増やし方

- 定年間近

- 老後

- 貯蓄

「年金制度があっても、老後資金が2000万円必要。」

このニュースが世間を賑わせてしばらく経ちましたが、自分の年金や老後資金が気になって、ネットで調べたりFP相談に足を運んだりしている方が、今も少なくないと想像します。

特に、定年が見えてきた50代、セカンドライフに入ったばかりの60代なら、老後資金を増やすべく退職金の運用について知りたいという方が多いのではないでしょうか。

弊社も退職金の運用についてのご相談をよくいただきます。

その際、多くの方が「いかにたくさん増やすか」に目がいきがちですが、老後資金を増やすために退職金の運用を考えたとき大事になってくる視点があります。

それは「取り崩し方」です。

なぜ「取り崩し方」が大事なのか。

そこには、現役時代との収入の内訳の違いが関係しています。早速見ていきましょう。

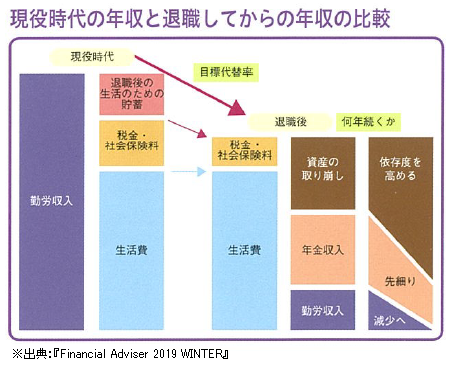

現役時代の年収と退職してからの年収の比較

現役時代は勤労収入が先にあります。

支出は勤労収入の中で考え、余剰は将来の生活費のために資産形成に回すという配分です。

一方、退職後は支出が先にきます。

支出の額が勤労収入よりも大きくなることで、ほかの収入で賄うという視点になります。

つまり退職後の生活費は、勤労収入と、年金収入、資産収入の3つの収入で賄う形に変わります。

これら3つの収入源は、加齢とともに勤労収入は減少することが想定され、年金収入は徐々に先細りが懸念され、その結果、資産収入への依存度が高まっていくでしょう。

このように資産収入への依存度が高まっていく中、退職後の長い人生を快適に過ごすには、「使いながら運用する」という資産の取り崩し方をしていくことが大事です。

「使いながら運用」で生まれる老後準備のゆとり

使いながら運用するという取り崩し方を頭に入れておくと、セカンドライフに入るまでの老後資金の準備の段階でもゆとりが生まれます。

たとえば、公的年金では足りない老後資金の必要額が、

専業主婦:約3,600万円(2人分)

共働き:約1,800万円(2人分)

独身者:約3,000万円

だとします。

この数字は、65歳から90歳までをセカンドライフの期間として弊社が試算したものです(参照:生命保険文化センター「平成28年度 生活保障に関する調査」、厚生労働省「平成27年度 厚生年金保険・国民年金事業の概況」)。

3,600万円、1,800万円、3,000万円、退職後の生活に必要と聞くと、「退職までに用意できない」と考えてしまいがちですが、この金額はセカンドライフ(試算のケースでは25年間)に引き出す総額のため、退職後も運用を続ければその収益分も組み入れることになります。

つまり、退職時点で老後資金の必要額に達していなくても、退職後の継続運用でそれを幾分か補うことができるのです。

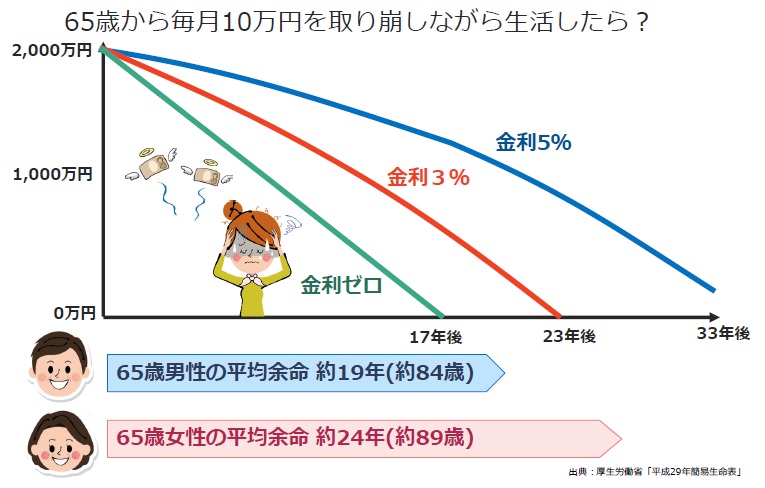

「使いながら運用」でどれだけ差が出る?

では、使いながら運用した場合と、運用しなかった場合でどれだけの差が生まれるのでしょうか。

2000万円の老後資金を65歳から毎月10万円取り崩しながら生活した場合を例に見てみましょう。

全く運用をしなかった(金利ゼロ)の場合、17年後の82歳には資金が底を尽きてしまいます。

運用をした場合だとどうでしょうか?

金利3%の運用なら23年後の88歳、金利5%の運用なら33年後の98歳、となります。

65歳男女の平均余命が男性約19年(約84歳)、女性約24年(約89歳)であることを考慮すると、「使いながら運用」の必要性を感じていただけるかと思います。

「使いながら運用」+殖やした資産の「年金受取」

取り崩し方においてもう1点、「使いながら運用」と併せて取り入れていただきたいことがあります。

それは、解約返戻金を「年金形式で受け取れる」運用商品をマネープランに組み込むこと。

このように提案させていただくようになったのは、お客様の“あるお話”がきっかけでした。

貯めた老後資金が5000万円のAさん、3000万円のBさん、2人の女性がいます。

Aさんはセカンドライフに入ってから既に2000万円を使ったので老後資金は残り3000万円となりました。

一方のBさんは1000万円使ったので残り2000万円になりました。

この先の老後生活により不安が募るのはどちらの女性だと思いますか?

答えはAさん。老後資金の残額が少ないBさんと思われるかもしれませんが、減りが大きいAさんのほうが不安を強く感じるのです。

ですから、収支の安定を望むセカンドライフにおいては、年金形式で受け取れる運用商品を活用して先々の決まった額の収入を事前に確保しておくことが、心の安定につながるでしょう。

まとめ

セカンドライフに入ってからの資産運用は、使いながら運用するといった取り崩し方にも気を配る必要があるので、現役時代以上に、マネープランを作成して計画的にお金を使うことがその先の明暗を分けると言っても過言ではないと思っています。

実際、弊社にご相談に来られるお客様も、現役時代に頑張って準備した老後資金をもってセカンドライフに入られても、「現役時代にできなかったことを楽しみたい」「セカンドライフは環境のよい老人ホームで過ごしたい」など、希望する暮らしを叶えられるか、不安を感じていらっしゃいます。

安心してセカンドライフを送れるよう、50代・60代になったら、老後資金を貯める増やすだけでなく取り崩し方にも考慮したマネープランを持つことを考えてみていただきたいと思います。

あわせて読みたい!おすすめ記事

セカンドライフのマネープランのご相談は