将来に備えて「節約」「貯蓄」、していても老後が不安なら

- 独身女性

- 共働き夫婦

- 定年間近

- 老後

- 資産運用

- 貯蓄

『長寿時代 財布のひも固く』『「数年前より節約」全体の60%』

最近読んだ新聞記事に、こんな見出しがありました。

「長寿時代のお金意識」をテーマにした世論調査から、「消費者の節約志向には、老後資金が足りなくなる不安があることがうかがえた」と総括していたのですが、

確かに、

「老後資金が足りなくなるかも」と漠然とした不安が蔓延しているように思います。

同調査の「個人消費の伸び悩みの理由」をたずねたアンケート回答によると、年金世代は「将来に備えているから」が「お金がないから」を上回り1番の理由に。

現役世代も約4割が「将来への備え」を理由にあげています。

「今、生活に困ることはないけれど、80歳、90歳まで長生きするかもと思ったらお金が足りなくなるかも」

「収入のある現役時代に貯めておかないと」

そう思って節約を頑張っている方も多いのではないでしょうか。

ただ、同調査で気になったのは、

6割の人が「数年前より節約している」、そして「貯蓄」についても6割の人が「ある」と答えているにも関わらず、「老後のお金の不安」を9割の人が感じているという結果。

節約や貯蓄が、老後のお金の不安の解消につながっていないのです。

「私も」と思ったあなたには、

「資産運用」について考えてみてもらいたいです。

「え~資産運用?よくわからないし、めんどくさい。そこまでしなくても」

そう思われるかもしれませんが、今からご紹介する運用シミュレーションを見たら、考えが変わるかもしれません。

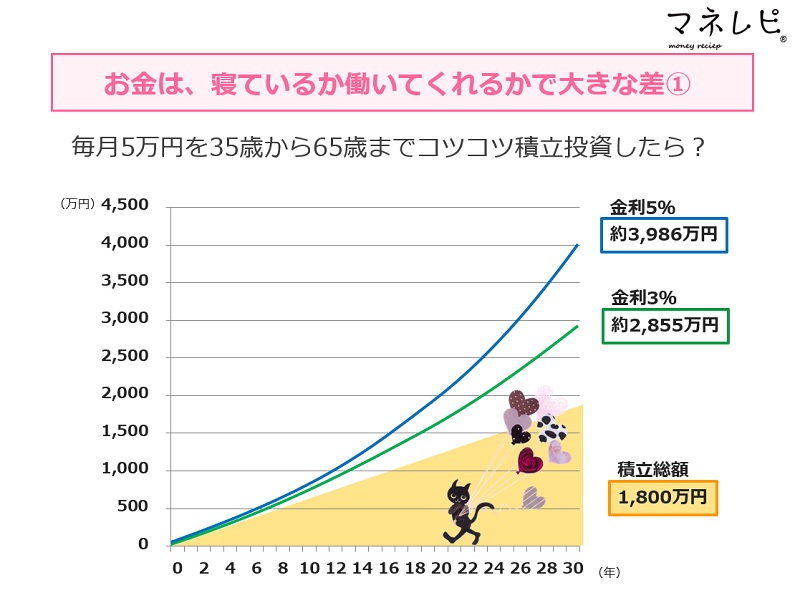

資産運用する・しないで増える金額の差

毎月5万円を35歳から65歳までの30年間、積立投資で運用したとしましょう。

積立総額は、5×12×30=1,800万円。

こちらの数字が運用しなかった場合に貯められる金額です。

一方、資産運用をした場合。こちらの総額を見ると、

金利3%で約2,855万円、金利5%で約3,986万円。

資産運用する・しないで1000万円以上の違いが生まれます。

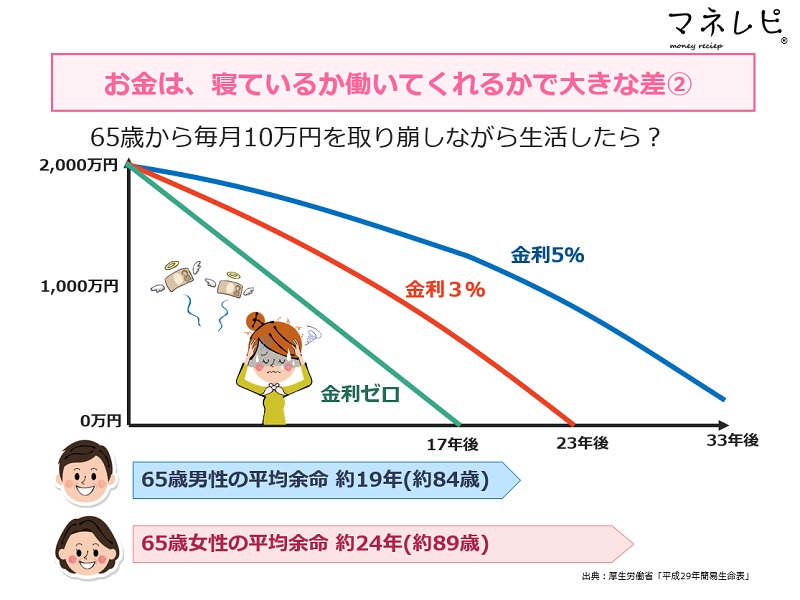

資産運用する・しないで「資産寿命」に差

「資産寿命」とい言葉を聞いたことがありませんか?

資産寿命とは、老後の生活を営んでいくにあたって、これまで形成してきた資産が尽きるまでの期間のことを言います。

長寿化の進行によって、貯蓄があっても使い切ってしまい、お金が足らないという事態が誰にでも起こりうることを懸念して、資産寿命を延ばす対策をとることを勧める動きが出てきているのですが、この「資産寿命を延ばす」という点でも、資産運用は役に立ちます。

たとえば、2000万円を65歳から毎月10万円取り崩しながら生活した場合、資産寿命は運用した場合とそうでない場合でこれだけの差が出ます。

運用をしなかった(金利ゼロ)場合、17年後の82歳には資金が底を尽きてしまいます。

運用をした場合だとどうでしょうか。

金利3%の運用なら資産寿命は23年後の88歳、金利5%の運用なら33年後の93歳となります。

資産運用は金利をミカタにつける

資産運用をする際、大切なことがあります。

それは、「金利をミカタにつける」こと。

先に紹介した運用シュミレーションに、金利3%と金利5%を設定していますが、運用する・しないだけでなく、金利の数値の違いでも結果に差があることが、見てお分かりいただけると思います。

お金を増やす時間を知るのに便利な方程式があります。

「72の法則」と言い、資産を2倍にするにはどのくらいの年月がかかるのかがわかる方程式なのですが、計算の仕方は簡単。

72÷金利=資産が2倍になる年数 です。

つまり資産が2倍になるまでにかかる年月は、金利3%だと24年、金利5%だと約15年。

一方で、現在の定期預金金利0.01%だと、7200年。途方もない年月です。

まとめ

「預貯金で置いておくのはもったいないかも」

このコラムを読まれてそう感じていただけたなら、マネーセミナーに参加してみていただきたいと思います。

というのも、資産運用をやってみようと思っても、「何からしたらいいの?」と迷われる方が多いのではないかなと想像するからです。

実際、弊社のマネーセミナー後にご回答いただいているアンケートの中にも、「資産運用を始めたいけど何からしたらいいのかわからなくて」といったお声を目にします。

人生を左右するお金のことですから資産運用は、「この人には安心して相談できる」と感じられるFPに相談していただきたいです。

そんな相性のよいFPとして、弊社にご縁を感じていただけましたら何より嬉しいです。

あわせて読みたい!おすすめ記事

“あなただけ”のマネープランで毎日をハッピーに!

{kind=link}