どう変わった?確定拠出年金(3)

- 老後

- マネーの基本

- 貯蓄

- 年金

- 投資

さて、前回に引き続き、確定拠出年金のお話です。

今回から、具体的にどう変わったのか見ていきたいと思います。

【3】より利用しやすい制度に

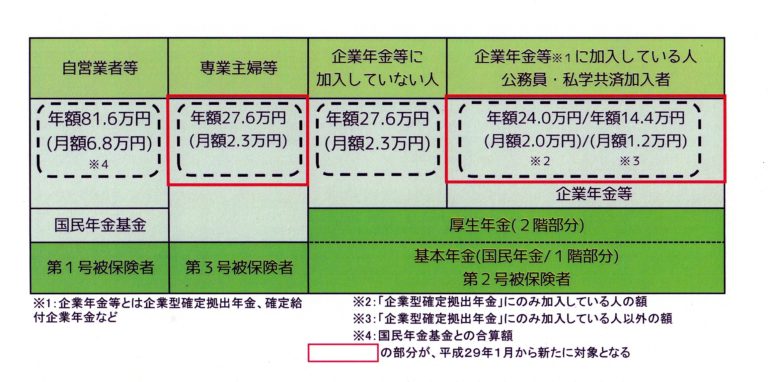

今回の確定拠出年金法の改正により、原則として

20歳以上60歳未満の公的年金に加入している人の

すべてが加入できる制度となりました。

新たに対象となったのは?

①専業主婦やパートなど年収130万円未満の

第3号被保険者

②企業年金などに加入している人や公務員・

私学共済加入者

となります。

掛金の限度額は?

それぞれ・・

①月額/2万3,000円(年額/27万6,000円)まで

②加入している企業年金が「企業型確定拠出年金」だけなら

月額/2万円(年額/24万円)まで、それ以外の人は

月額/1万2,000円(年額/14万4,000円)まで

となります。

第3号被保険者は、掛金を負担しなくても第1号被保険者

と同じ水準の年金を受け取ることができる恵まれた立場とはいえ、

基礎年金だけでは老後の生活資金が足りない恐れがあるため、

何かしらの老後資金づくりのしくみが必要と言われてきました。

また、それまで確定拠出年金に加入していた人が、退職や転職に

より専業主婦など個人型確定拠出年金の対象外になってしまった場合、

それまで貯まったお金を運用することができるものの、追加の掛金を

納付することができないという使い勝手の悪さもありました。

それが今回の改正により、少し利用しやすい制度になったと

言えると思います。

次回は、税金の面でどんなメリットがあるか?

見ていきたいと思います。