【FP相談事例14】貯蓄3000万円目標も1000万円で一進一退…アドバイスが欲しい独身女性

- 独身女性

- FP相談例

当連載コラムでは、女性専門のFPオフィスとして、神戸を拠点に活動している弊社の無料個別相談を利用してくださったお客様を“マネレピさん”とお呼びして、ご相談内容と弊社からのご提案をご紹介しています。

第14回目は、「65歳までに貯金3000万円」とご自身で目標を立てられて貯金にはげまれるも1000万円を到達したところでそれ以上がなかなか貯められないとお悩みの独身女性のお話です。

45歳までに1000万円、65歳までに3000万円と、明確な貯蓄目標をお持ちのW様。

45歳を迎えられた現在、1000万円の目標は達成され、3000万円の貯蓄目標に向けて年間100万円の貯蓄でアプローチされるものの、「思うように進んでいないのでアドバイスが欲しい」とご相談にお越しになったW様に、弊社のファイナンシャルプランナーがお話した「貯蓄のコツ」をご紹介します。

⇒前回のマネレピさん『「貯めるより運用を考えたらプロの力を借りたほうがいい」アラフォー独身女性』のお話はこちら

今回のマネレピさん

弊社のマネーセミナーにご参加され、既にマネープランをご実行中のご友人に誘われてマネーセミナーにご参加。

お声をかけられたご友人も同じくシングルでいらっしゃるので、お二人とも「将来のことは自分で決めていかなきゃと考えている」とお話くださいました。

また、明確な貯蓄目標をお持ちで、45歳までに1000万円、65歳までに3000万円と考えていらっしゃいます。

45歳を迎えられた現在、1000万円の目標は達成され、3000万円の貯蓄目標に向けて年間100万円の貯蓄でアプローチされるものの、ちょっとしたリフォームをされるなどの出費があり、一進一退になっていらっしゃることをお悩みでした。

~ご希望の実現のため~ マネレピからの提案

効率よく貯蓄を増やすには“コツ”があります。

それは、“ごちゃまぜ貯金”にしないこと。

ごちゃまぜ貯金にしていると、たとえばW様のようにリフォームなど、出費があるとそこから出すことになるので、貯まったり減ったり一進一退の状況にやきもきすることに。

これでは精神的な負担も大きくなってしまいます。

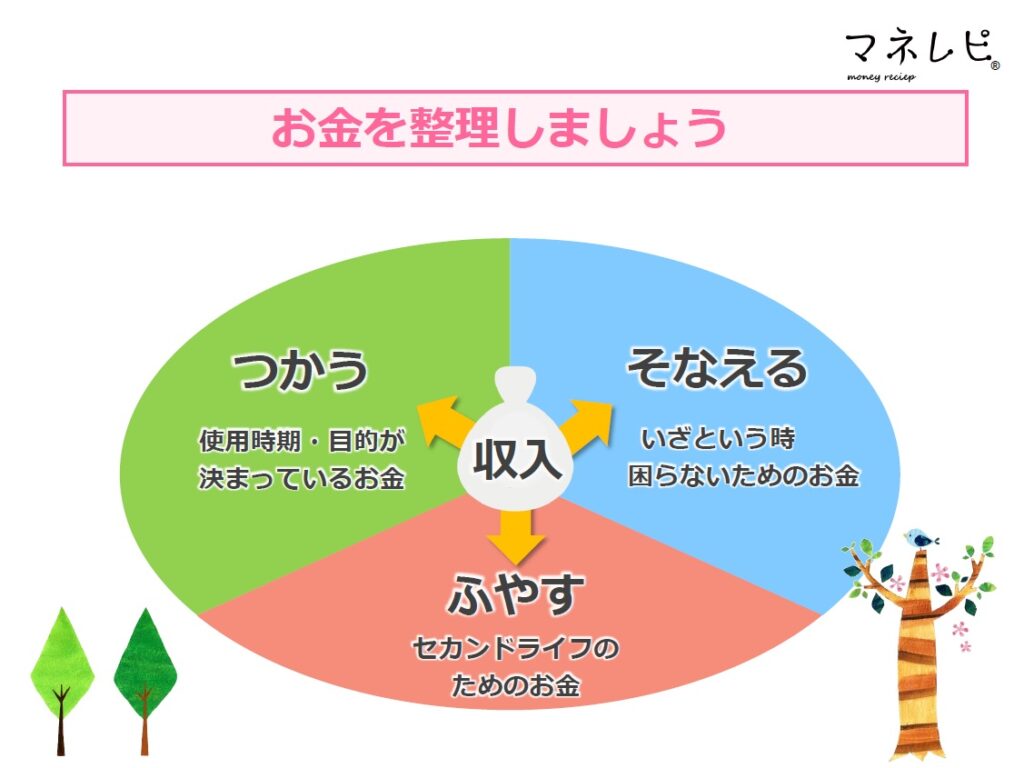

ですからごちゃまぜに貯金するのではなく、「つかう」「そなえる」「ふやす」お金に整理しましょう。

ふやすお金に振り分けるポイントは「時間」です。

10年以上手をつけずにすむお金は「お金に働いてもらう」ことを意識しましょう。

「金利」と「複利」の力を借りるのです。

まずは金利のお話から。

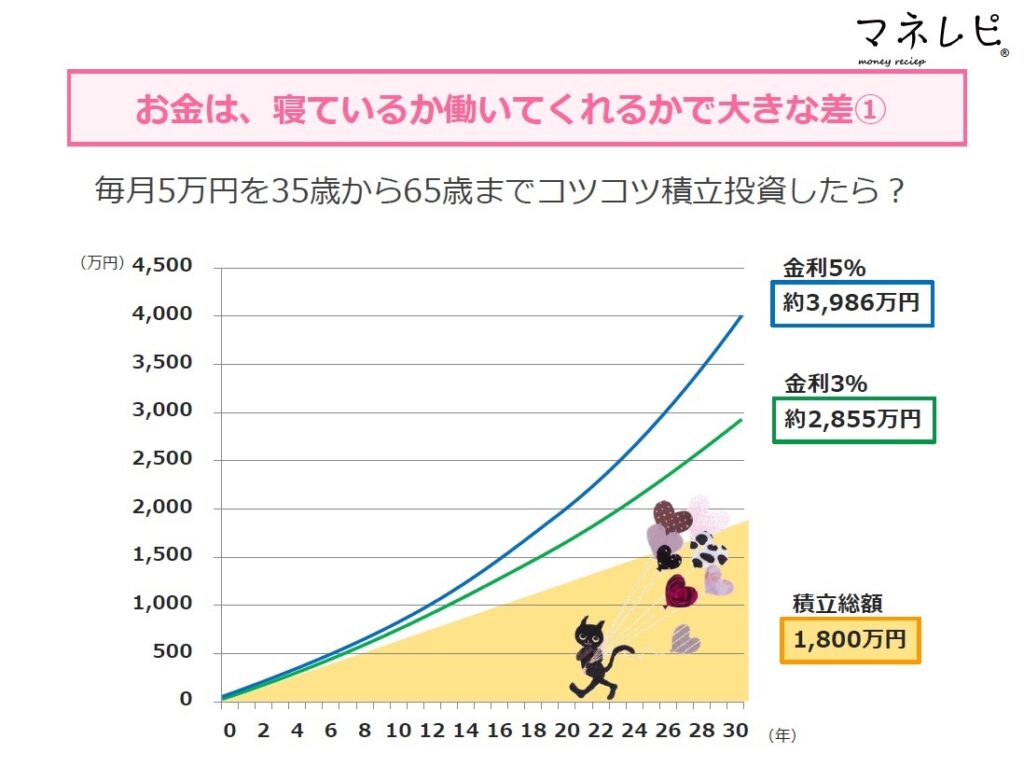

毎月5万円を35歳から65歳までコツコツ積立投資をした場合、金利の違いでどれだけの差が生まれると思いますか。

下のグラフをご覧ください。

積立総額(金利0%)は1,800万円。

金利3%で約2,855万円、金利5%で約3,986万円。

10年を超えたあたりから差がひらいてきています。

10年を超えて年々差がひらいていくのには「複利」が関係しています。

お金の増え方は「単利」と「複利」で異なります。

単利は、運用する元本に対してのみ同額の利子が付くので、元本は変わらず一定額の利子が毎年増えていきます。

複利は、運用する元本に年々増えた利子を組み入れた分に対して利子が付くので、元本が毎年増えていくのに比例して利子も増えていきます。

下の表を見ていただくと、その違いが分かりやすいでしょう。

コツコツ積み立てて資産形成しているお金は、「時間を掛けた連続性の中で良い結果が生まれる」と覚えておきましょう。

~マネープランを採用していただいて~ お客様の声

お話がとても分かりやすかったです。

ご相談にのっていただきありがとうございました。

~ずっと身近に、ずっと安心を~ その後のお付き合い

叶えたい暮らしに向かって踏み出したお客様の思いを大切に、私たちはマネープラン実行後のフォローも行っています。

複数社にわたるご契約の一括管理や、ご住所などの各種変更のお手続き、手作りのニュースレター「くまちゃん通信」のお届けと、その内容は様々です。

日々生活していると、色々な場面でお金に関する気になる事が出てくることと思います。

そんな時に私たちを思い出していただければ幸いです。

あわせて読みたい!おすすめ記事

“あなただけ”のマネープランで毎日をハッピーに!