女性のためのマネーセミナー「マネレピ」《神戸・大阪》参加したら何がわかるの?

- 独身女性

- 共働き夫婦

- 定年間近

こんにちは。ユニバーサル財務総研代表の今村浩二です。

私はファイナンシャルプランナーとして、神戸・大阪を中心に、個人のお客様の貯蓄プランを考えたり、資産運用や保険選びのアドバイスをする活動をしています。

女性の平均寿命はどんどん延びています。

長生きは嬉しいはずなのに、そうでもありません。

なぜなら、長生きすると、お金の不安もついてまわるからです。

老後資金には2000万円が必要だとか、仕事をリタイアした後の生活費は大変だとか、本当のところはどうなんでしょうか?

インターネットで調べても、男性向けの話は数多くありますが、参考になるような、ならないような・・・。

そこで、このレポートでは、女性ならではの話をしています。

その他にも、投資や資産運用って何?どうやってしたらいいの?とか、資産形成・資産づくりと貯蓄の違いも話をしています。

そもそも、「不安」とは、怖い相手が何なのか、わからない時のことを言います。

そこでこのコラムでは、「怖がっている不安」の中身をすべて明らかにして、わかりやすく、不安をなくしていくための情報を出します。

ウワサ話、つくり話、フェイクニュースに騙されず、本当に役立つ話をします。

このコラム、そして私たちのマネーセミナーをお役立ていただけましたら幸いです。

このページの目次

老後資金のホントのところ

老後には2000万円の貯金がいるとか、なんかニュースになっていました。

本当でしょうか?

実は、もっと多く必要だという意見もあるんです。

毎日インスタ映えする外食したいわけでもなく、ブランド品をたくさん買い集めるわけでもなく、ごくごく普通の老後を過ごしたい。

それってどうしたら叶うんでしょう?

現状を変えたい女性、知って満足な男性

老後の不安や心配ごと、一刻も早く解決できる方法があるなら解決したい!

それって当たり前のことじゃない?って思われるかもしれません。

でも、男性はちょっと違います。知ること(知識を得ること)で満足しちゃうんです。

これは私が10年以上、150回を超える回数のマネーセミナーを開催してきて感じたことです。

始めは女性限定ではなく男性も参加OKで、そうすると男女の違いが見えてきました。

女性の多くは「何か変えたい現状」が明確にあって参加されているから、知ったうえで「じゃあ具体的にどう行動していったらいい?」ってなるんです。

そんなわけで、私たちのマネーセミナーは「実践型のマネーセミナー」として開催。

勉強や情報を得るだけで終わることなく、不安ごとを解決したり希望する未来の姿を叶えるために、個別相談も受けられるようになっています。

個別相談はお客様ごとに、国際ライセンス(CFP)を含むファイナンシャルプランナーや証券外務員の資格を持っている者(IFA)が専属で担当します。

老後資金には、種類と時期と金額がある

退職後のセカンドライフに必要なお金は「老後資金」としてひとくくりにされがち。

でも、実はそんな一筋縄ではありません。

女性が生涯を通して安心して豊かに過ごそうと思ったら、老後の生活費以外にもライフステージに応じて必要になるお金があるんです。

セカンドライフで必要になる資金を大まかにまとめてみました。

①公的年金で不足する生活費を補う資金

②介護に要する資金

③有料ホームの入居に必要な資金

④入院や災害時の不測の出費に対応する資金

大きく分けてもこれだけあります。

この資金には日常の生活費の中で賄うことができない高額な買い物や旅行などの趣味、楽しみに必要な資金などは含まれていません。

また②、③、④は、年齢を重ねていくたびに、必要になる可能性が増してくる資金です。

たとえば医療費。

一生にかかる医療費は2800万円(健康保険から負担される分を含む)です。

そのうち65%の費用は60歳以降に集中します(※1)。

年齢を重ねることで資金の取り崩しが進み、手元の貯蓄は減っていく…。

その時、資産づくりや資産運用に計画性がないノープランの状態を続けていると、不安は大きくなる一方です。

ここでいうノープランは、必要になる時期も金額も違う資金を、マネープランを持たずひとくくりにすること。

つまり、同じ普通預金や定期預金、財形貯蓄に預けっぱなしにしていることを言います。

人生は長い!お金は何歳まで必要か?

老後のお金は何歳まで生きることを考えて用意すればいいと思いますか?

女性の平均寿命は87.45歳、男性81.41歳(※2)です。

私はマネープランを考える際にはいつもこう言っています。

「平均寿命をベースにマネープランを考えないように。」

平均寿命をベースに自分でマネープランを考えている人は、80歳以降の生活を「おまけのような感覚」でいる方が多いように思います。

私たちの意識の中に長らく、「人生80年設計」という考え方があったからかもしれません。

老後資金の準備でよく活用されている保険会社が扱う年金保険ですら、プランの多くは65歳から受け取りを始めて、10年間や15年間というように80歳までには受け取りを終えるものが多いので、「80歳以降は手元に残った預貯金で何とかやりくりして頑張ります」という何とも不安が残る話になってしまいます。

また、歳をとるとそんなにお金を使うこともないと考えていませんか?

決してそんなことはありません。

「何にお金を使うかは変わっても、使う金額の総額が減るようには思えない」

そう私は担当させていただいたお客様を通して感じます。

60代や70代と比較して、旅行や食事などの外で使うお金は減るかもしれません。

でもお歳を重ねて、セキュリティーや生活のクオリティーを考えて有料老人ホームに入居したいという方は少なくありません。

お財布の大きさは生涯を通して大きく変わることはないと思います。

だから、女性の場合は92歳までは最低ラインと考えて老後資金を準備してください。

ご紹介した年齢は、日本人女性が一番多く亡くなっている年齢(※2)です。

平均寿命よりもリアリティーがあります。

いったいいつから老後なのか?ショックを受ける事実

老後はいつから始まるのでしょう?仕事をリタイアする退職時?

正確な答えはありません。

長く働きたいと思っている、老けないために外には出ていたいなど、いったん退職されても何だかの形で就労される方にとっては、老後という意識はないかもしれません。

それぞれの価値観によるところが多いのですが、悩まれる方にはこのような話をしています。

現役時代と老後の境目は何かと考えた時に、勤めていた会社を退職するというのは大きな節目です。

現役時代は得られる収入で生活を維持しながら、旅行や趣味など楽しみに使うお金も賄うことができたはず。

でも退職後はお仕事に就いたとしても、得られる収入から今までの生活を賄うことは難しい。

そうなると貯蓄の取り崩しが必要になってきます。

だから、貯蓄の取り崩しが始まる、老後資金を使い始める年齢を老後のスタートと話をしています。

その年齢は何歳が多いと思いますか?

65歳が39.7%で最も多く、平均は65.9歳(※3)です。

65歳を老後のスタートとしたら92歳まで、老後資金の準備には28年という相当長い期間のマネープランが必要になります。

老後を“人生の残り時間”のようにとらえてしまうと、老後資金の準備を少なめに見積もってしまうことになりかねません。

話題になった老後資金の2000万円問題ですが、実際にその金額を確保できたとします。

その貯蓄を65歳から、たとえば毎月10万円取り崩していったら、平均寿命までも届かない81歳を過ぎた時点で貯蓄が底を尽いてしまいます。

無理せずに計画的な準備を行うには、早めから必要額を把握しておきましょう。

このことに関連したショッキングなニュースもありました。

『85歳世帯の半分で金融資産枯渇、2050年』(※4)。

公的年金の給付水準の低下により2050年には、85歳の方の半分が、預貯金などの金融資産の残高がゼロになると。

もちろん、これからの対応で必ずしもこうなるわけじゃないです。

それでも、お勤めの方が描いていた今までの常識「公的年金+退職金を基本とした生活設計」が、曲がり角に差し掛かっているように思います。

老後資金はどうやって準備する?

なんだか老後は思っていた以上に大変かも…。

老後のお金に困らないようにするためには、どうすればいいの?

そもそも、お金に困らないってどんな状況だと思いますか?

必要と感じる金額がいつでも使える状況にあることと私は思います。

そのためには働き続ける?でも、誰もができるわけじゃありません。

多くの方は年齢とともにスローダウンしていき、やがて仕事から離れて年金生活者、資産生活者となっていきます。

お仕事を離れた方々のお財布事情はこんな感じ(※5)。

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

実収入 237,659円/月

高齢単身無職世帯(60歳以上の単身無職世帯)

実収入 124,710円/月

就労されていた現役時代と比べて大きくご年収は下がってしまいます。

この年金額よりもご希望される生活で必要になるお金が多い場合は、

①改めてお仕事に就く。②資産を取り崩して補う。どちらかの選択を迫られます。

働いて収入を得ることは、手元の資産の取り崩しを防いだり、取り崩しのスピードを緩やかにする効果が期待できます。

でも、何歳まで働けるかは自分の努力でコントロールできないことも多いもの。

生涯を通しての安定や安心感を得るためには、取り崩しができる資産の確保が大切になってきます。

でも、そんな大きなお金は一朝一夕につくれるほど簡単じゃない。

職業や年収、おかれた環境など、自分では越えられない壁もあるかもしれません。

だけど私たちには、平等に与えられた資源があります。

「時間」です。

この資源は私たちに大きな価値を生み出します。

ここで、時間とお金の関係について話したいと思います。

お金には次の機能があります。

1. 価値の保存機能

2. 交換機能(決済機能)

3. 価値の尺度機能

(一般社団法人 全国銀行協会ホームページより)

私が伝えたいのは、さらにもう1つの機能「増殖機能」について。

増殖機能は、人と人との間でお金の貸し借りが始まった時に備わった機能と言えます。

お金を借りた人は貸してくれた人に利息を払います。

お金を貸す人はお金を貸している間、そのお金を使うことができません。

その時間の対価として利息を受け取ります。

だからその時間が長くなればなるほど、多くの利息が受け取れます。

私たちも日常の生活で誰かにお金を融通しているんですよ。

たとえば、銀行にお金を預けること。

あなたにとっては今すぐ必要ないお金でも、そのお金を今すぐ必要とする企業や個人はいます。

借りた企業や人は利息を支払わないといけません。

そこから得られる利息は、あなたが受け取る利息の一部になります。

投資信託を通して株式に投資するのもそう。

今すぐに使わないお金を使って間接的にその会社の株式を購入することで、その会社にお金を提供します。

そのお金を活かして利益を出した会社の株が値上がりすると株の価値が上がり、お金を提供した人は利息を受け取ります。

この時の利息は侮れないものです。

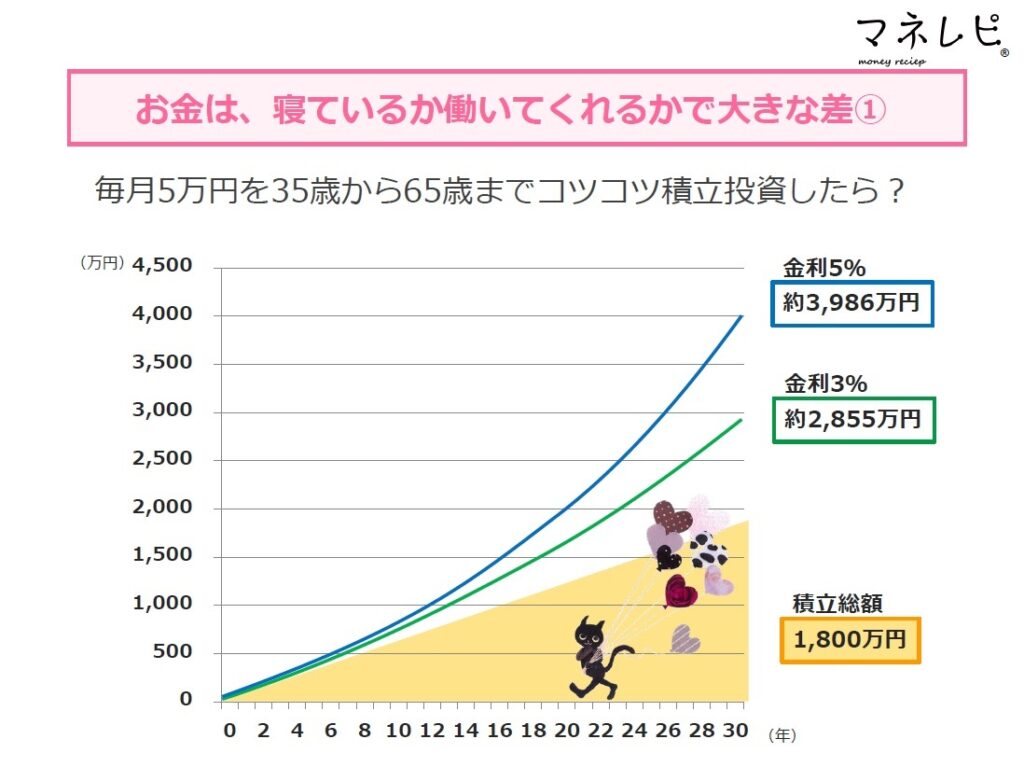

利息は「単利」と「複利」に分けられます。次の表をご覧ください。

預ける金額(100万円)、期間(50年間)、条件(5%の金利)はすべて同じですが、違いが一点だけ。

複利は得られた利息を元金に組み入れて運用します。

時間が経てば経つほど元金は大きくなり、雪だるま式に得られる利息が大きくなります。

この考え方は資産づくりにも活かすことができます。

同じ金額を同じ期間、資産づくりをおこなったのに、これだけの差が生まれます。

お金に働いてもらうことの価値は、資産づくりや資産形成の時だけではありません。

毎年のように延びている平均寿命を考えると、何歳まで生きるのか、そのためにどのぐらいのお金が必要になるのか不安になりませんか?

どれだけのお金を準備するか明確な答えを出せないことで、70代後半ぐらいからおそるおそる、手探りと言うかお金を使うことにためらいを感じている方も。

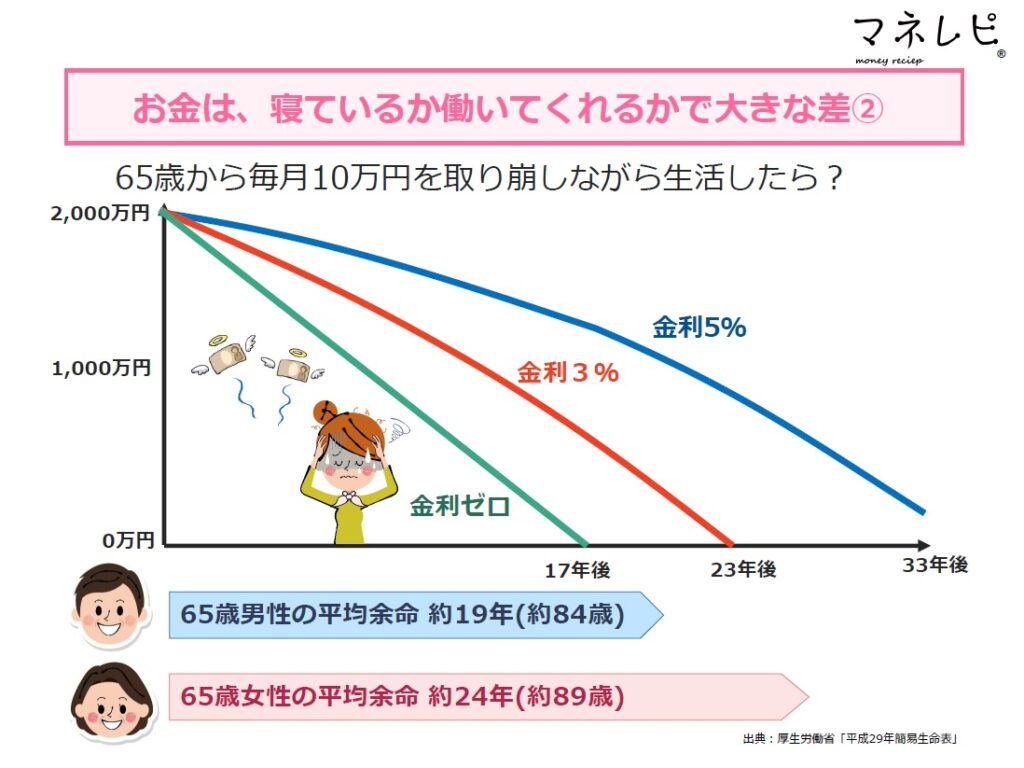

そんな不安は「資産寿命を延ばす」ことで解消できます。

リタイアしてそれまで貯めたお金を少しずつ使っていく時、ただ資金を取り崩すんじゃなくて、お金に働いてもらいながら、お金を運用しながら使っていくことです。

こちらのシミュレーションをご覧ください。

資産運用をしながら資産を取り崩すケースと、資産運用をせずただ貯蓄を取り崩すケースを比較。

すると、いつまでその資金を使って生活できるかを表した「資産寿命」には大きな差が。

平均寿命だけでなく、医学の進歩や意識の高まりから健康でいられる年齢が延び、私たちが活発に活動できる期間は延びています。

公的年金+退職金では足りないお金を、仕事で稼ぐだけでまかなうのは限界が…。

楽しむためのお金が今まで以上に必要になる“いまの新常識”として、お金に働いてもらうこと。

考えていただきたいと思います。

資産運用とは何か?

じゃあ、お金に働いてもらうこと(資産運用)って、そもそもどういうこと?

お金を増やすことじゃないの?

確かにそうなんですが、なぜ資産運用が必要なのかもしっかりと意識されていますか?

世界の権威は何と言っている?

『21世紀の資本』(トマ・ピケティ/2014年和訳)という、世界で300万部以上売れた経済書があります。

18世紀から現在までのヨーロッパを中心とした膨大な経済に関するデータを分析した、格差について書かれた本です。

この中で注目すべきは、「資本収益>経済成長」という法則。

ここで登場する「資本収益」は株式や債券、不動産などの資産からの収益です。

なので「資本収益」は「資産運用」を。

対して「経済成長」は「お給料」をイメージしてください。

お勤め先の会社の利益が上がらず厳しい経営状態の時にお給料は増えませんよね。

この法則、数値で見るとその凄さがわかります。

「資本収益」5%>「経済成長」1~2%

お給料が増加していくスピードよりも、資産運用などで資産が増加していくスピードのほうがこんなに早い。

貯蓄する金額を増やしたいなら、ムダを省いたり、やりくりすることでできる貯蓄だけにフォーカスするんじゃなくて、ライフスタイルに合ったマネープランを一日も早く手に入れていただきたいです。

もしも現役時代は就いたお仕事によって年収の差が生まれたとしても、セカンドライフでは現役時代の年収の差を埋めることができます。

資産運用は、「お金が働いてくれることで、今あなたができることと、望む将来とのギャップを埋めてくれるもの」なんです。

資産づくりの目的

資産づくりも資産形成も、「貯蓄」という言葉でひとくくりにしていませんか?

人というのは使う言葉に対してイメージを持っているもの。

たとえば「貯蓄」という言葉からは、日々の暮らしの中で得るお金(収入)の一部を将来のために、普通預金や定期預金でコツコツ残していくイメージがあります。

このイメージの問題点は、将来の目標を達成するというぞ!という意識が希薄になってしまうことです。

どういうことか、具体的に数字を使って説明します。

[毎月1万円を30年間、定期預金を使って積み立てた場合]

1万円×12か月×30年=360万円 こちらが貯蓄した元本です。

30年後の受取額は

360万1077円となります。(課税前/金利0.002%で計算)

30年という長い期間、コツコツと貯めてきたことで得られる収益が1,077円です。

[積立金額(1万円)も期間(30年間)も同じで、運用利回りが5%の金融商品なら]

832万2586円となります。(課税前)

30年間で472万2,586円の収益が得られます。

定期預金や普通預金のような低い金利は収益が期待できないので、シビアな言い方になりますが、日頃の生活で貯められる金額以上のことは将来できないと言えます。

これは大変だと、何とかしなければと考えて、生活をもっと切り詰めようとするとどうなるか…

将来の安心や楽しみのためにやっていた貯蓄が、いつしか貯めることが目的に…

そうやって趣味や買い物などの楽しみまで手放して生活が味気なくなると、最後は「どうせ頑張ってみてもそれほど大きなお金にならないなら、将来は貯まったお金に合わせたサイズ感に、生活をスケールダウンしよう」と考えるようになります。

健やかに生活していくには、楽しみも含めたバランスが大切です。

手放すものが多くなりすぎると、次第に働き甲斐や仕事に対する意欲を失っていくこともあるので注意が必要です。

じゃあ、資産づくりや資産形成という言葉から連想するとどんな違いが生まれると思いますか?

普通預金や定期預金、財形貯蓄を使ってスタート、にはなりません。

まずは毎月や年間残せる金額を計算します。

次にどんな方法で運用していこうかと考えますが、後悔のない資産づくりや資産形成に成功する人は、その前にしていることが…。

それは「どんなゴールに到達したいのか」をじっくり考えること。

「毎月や年間残せる金額」「掛けることのできる時間」「達成したいゴール」が決まると、「年に〇%で運用できれば目標に達成できるぞ」という、目標達成に必要な条件の輪郭が見えてきます。

すると、資産づくりや資産形成にどんな方法を選択するのがいいのか答えが絞られてきます。

こうしたプロセスを経て資産づくりや資産形成をすることが、普通預金や定期預金、財形貯蓄を使った“いわゆる貯蓄”との決定的な違いなんです。

女性の資産運用の「常識」と間違い

資産運用って何だか難しそう…まずは勉強してから…と考える女性は結構います。

それは一見、疑う余地のない常識のように思いますが、実はそうとも言えません。

私は個別相談の場で、シングルの女性からこんなお話をよく聞きます。

「今まで大きなライフイベント(ご結婚、住宅購入など)がなかったから、お金のことを考えるきっかけがなかった。」

私たちファイナンシャルプランナーと面談するような意識の高い方でも、大きなライフイベントのようにお金のことを考えるきっかけがないと、知らず知らずのうちに時が流れてしまいます。

資産運用やマネープランは私たちの日々の暮らしに関わる身近なことなのに、日頃の生活であまり意識することのない“非日常”なんです。

取り組み方によっては人生を左右するかもしれないお金のこと、あわせて、それほど身近にないからよくわからない資産運用となると身構えてしまう気持ちもわかります。

それでも私は、「資産運用を始める前にしっかりと勉強の時間をとるよりも、信頼できるアドバイザーを見つけてまずは行動することが大切です」とお客様には伝えています。

なぜなら、投資や資産運用において大切な資源は何よりも「時間」だからです。

どれだけ魅力的な資産運用のプランがあっても、時間を掛けることができなければ運用できる期間は短く、将来受け取るお金がどれだけ増えるかの期待値は低くなります。

逆に、それほど大きなお金を資産運用にまわすことができなくても、じっくり時間を掛けることができれば、運用する時間の長さが原資の不足を補ってくれる場合もあるからです。

行動しながら必要な知識を身に着けていくという考え方は、お仕事や趣味などにも共通していると思います。

また、こんなデータもあります。

日米の資産に占める現金・預金の割合(※6)です。

アメリカ 現金・預金の割合 13.7%

日本 現金・預金の割合 54.2%

日本はアメリカと比較しても現金や預貯金でお金を持つ人が多く、投資を行っている人は少ない傾向があります。

この差は、子供のころから金銭教育を受けているかどうかが影響していると考えられていました。

でも、次のデータを見るとそうとも言い切れません。

子供のころから金銭教育を受けているアメリカ人と学校教育で金銭教育を受けていない日本人で、金融知識に関する質問の正答率(※7)は次の通りでした。

日本47% アメリカ53%

金融知識はそれほど差がないにも関わらず行動に大きな違いがあるのは、アドバイザーの存在にあります。

資産運用には、精神力が必要です。

たとえば、長期投資が重要だとわかっていても短期売買をしてしまうといった具合に、ときに人は非合理的な行動をとってしまうことがわかっています。

この分野についての研究を「行動経済学」と言い、アメリカでは古くから重視されています。

そして、行動経済学を理解したアドバイザーが個人投資家の精神面を支えています。

投資は博打という危険な間違い「誰が悪いのか?」

「投資」「資産運用」という言葉を聞いた時に、「怖い」という印象を持たれる方もいます。

その原因は、情報が整理できていないことだと私は考えています。

次の文章のどれが投資、資産運用で、どれが博打を表していると思いますか?

①機会(チャンス・タイミング)にお金を投じること。価格変動を予測すること。

②企業の資本にお金を投じること。

③将来の資産の推移を考えながら、目標を立て、様々な投資対象を組み合わせて運用すること。

答えは、①が「博打(投機)」、②が「投資」、③が「資産運用」です。

この問題と答えをすべて覚えていただくような必要はありません。

いったい何が①の「投機」なのかを理解していただくだけで十分です。投機とは、短期的な価格変動の目論見から利益を得ようとする行為です。

つまりはマネーゲームや博打まで幅広い行為を指します。

対象は様々。代表的なものに株式、債券、不動産、FX、仮想通貨(暗号資産)などがあります。

くれぐれも誤解のないようにお願いしたいのは、これらの資産にお金を投じることがすべて投機となるわけではありません。

境目が難しいと思われるかもしれませんが要は、

「予想が当たれば短期間で儲かる」というスタイルのものにお金を投じることです。

ちなみに株式や債券、投資信託のような資産運用に使う投資対象も、短期間で利益を上げようというスタンスで、「この株式・投資信託はもうじき大きく値段があがりそうなんで今が買い!」となると、資産運用ではなく価格変動にお金を投じる投機になってしまいます。

皆さんの意識に「投資や資産運用は損するかもしれない恐いもの」というイメージを作ったのは、株式や債券、投資信託の間違った使い方が大きく影響しています。

なぜ、こんな間違った使い方をすることになったのでしょう?

私たちにとって身近な銀行や証券会社などの金融機関に責任があるように思います。

本来、投資や資産運用は長い時間を掛けてゆっくりと資産の成長を図っていくものです。

それなのに日本の金融機関では、株式や債券、投資信託のような投資性資産について、「価格が上昇する=儲かる」「価格の下落=損する」という考えが主流でした。

その影響から、少し儲かると「利益を確保するためにいったん売却しましょう」、そして「売却したお金で次はこの商品はいかがでしょうか」とアドバイスする。

反対に損が出ているときは「いまの状況に見切りをつけて、こちらの商品で損を取り戻しませんか?」というような、長期的な視点ではないアドバイスをよく見かけます。

計画性がない価格変動にお金を投じた結果、大切なお金を減らしてしまったりする人の例があると、投資や資産運用は怖いと感じてしまっても無理ありません。

初心者の方も経験豊富な方も、投機と投資、資産運用の境目を見極めていただいたいと思います。

投資や資産運用、初心者は何から始めればいい?

預貯金や財形貯蓄などを活用して貯蓄、資産づくりの習慣が身についたので、次のステップに進もうとした時に、証券会社や銀行、郵便局、信用金庫、農協などの金融機関の担当者が行うアドバイスが適切でなければ当然ながら結果はついてきません。

ミスマッチが起きてしまうのはなぜでしょうか?

それはズバリ「ただ商品を販売しただけ」だから。

「すぐ使わないまとまったお金があるなら、とりあえずこれいかがですか?」という提案は、私の目にはただ商品を販売しただけに映ります。

このミスマッチな提案について分解してみましょう。

①「すぐ使わないまとまったお金」

②「とりあえず」

③「これいかがですか?」①はとても大切な部分です。

すぐ使わないお金というだけでは、まだそのお金は“色付け”できていません。

すぐに使うか、使わないかで仕分けしただけです。

ここで仕分けされたお金はさらに、「何のために使うお金なのか?」と細分化して“色付け”する必要があります(住宅の購入資金、自動車の購入資金、リフォーム資金、教育費、老後資金など…)。

ここで、何に使うお金なのか目的がハッキリすると、当然ながら必要になる時期がわかるので、いつまで運用するのかもわかります。

そうすると、②の「とりあえず」という考え方はなくなり、③の「これいかがですか」もなくなり、担当者も自信を持って「こちらが最適なプランです」と提案できます。

この当たり前のやりとりが行われているケースが少ないのが現状です。

投資信託を例に、先ほどの①から③までのやりとりが日常になってくると、投資信託が果たす役割すら曖昧になってしまう担当者も増えてきます。

本来、投資信託は「老後資金づくり」に適しています。

理由は長期投資が基本だからです。

そのため、老後資金のように一朝一夕ではなく、時間を掛けて大きな資金を用意する必要があるライフイベントの資金づくりに適しています。

老後にお世話になる厚生年金も、株式や外国債券で運用されています。

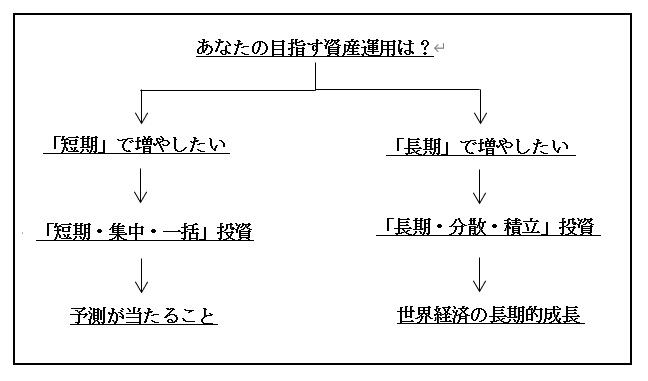

「短期運用」と「長期運用」の違いをまとめるとこうです。

あなたが投資や資産運用を始めようと、銀行や証券会社などの金融機関を尋ねた時に、どんな思いを持っているでしょうか?

①「数年でお金が倍になるようなプランはないですか」

②「将来のために資産運用をしたいのですが、何かいいプランはないですか」

恐らく①という方は少ないと思います。

もし、①を希望する方なら銀行や証券会社のような金融機関ではないところでお話を聞かれるのではないでしょうか。

多くの人が②の長期投資を望まれるのに、金融機関では①の短期投資に用いる提案が多いのではないかと考えます。

具体的な提案も、一度にまとまったお金を投資するプランが多く、ご利用された後は、またあの“悪魔のささやき”が聞こえてきます。

「利益を確保するためにいったん売却しましょう」

「売却したお金で次はこの商品はいかがでしょうか」

「いまの状況に見切りをつけて、こちらの商品で損を取り戻しませんか?」

どれも長期的な視点ではないアドバイスです。

これらの提案が大切にしているのは価格変動に期待をかけた投資なので、当初期待したように予想が当たることが絶対条件になります。

でも、投資や資産運用は「絶対」という言いきりはできません。

将来を安心して過ごすための資金を準備したいと考える人にとって、向いていない方法ではないかと思います。

現在、投資信託の保有期間は平均3.4年(※8)。

この結果は、お客様がミスマッチな商品をご利用されていたり、本来の投資信託の使い方ができていないことを表しています。

資産運用に知識と経験、センスは必要ありません。

老後の資金づくりなど長期投資に必要なものは、世界経済の成長です。

世界経済の成長に、あなた個人の知識や経験、センスは必要ですか?

もちろん答えはNOです。

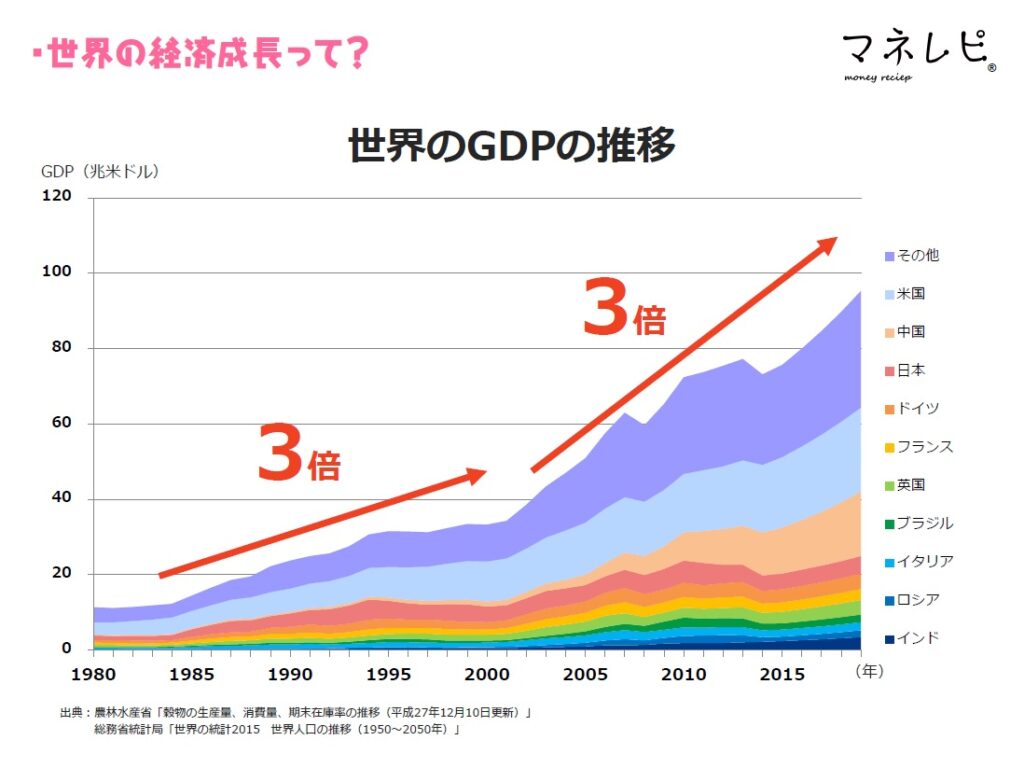

こちらをご覧ください。国内総生産(GDP)の推移(※9)です。

GDPは、一定期間内に国内で産み出された付加価値の総額のことで、経済を総合的に把握する指標です。

GDPの伸び率が、経済の成長を表す経済成長率となります。

要はこの規模が大きいほど、活発な経済活動が行われていることを意味します。

ちなみに1980年から2000年までの20年間で3倍になっていますが、2000年から2015年までの15年間でさらに3倍になっています。

経済規模が大きくなるペースが上がっていることに、何が大きな影響を与えているでしょうか?

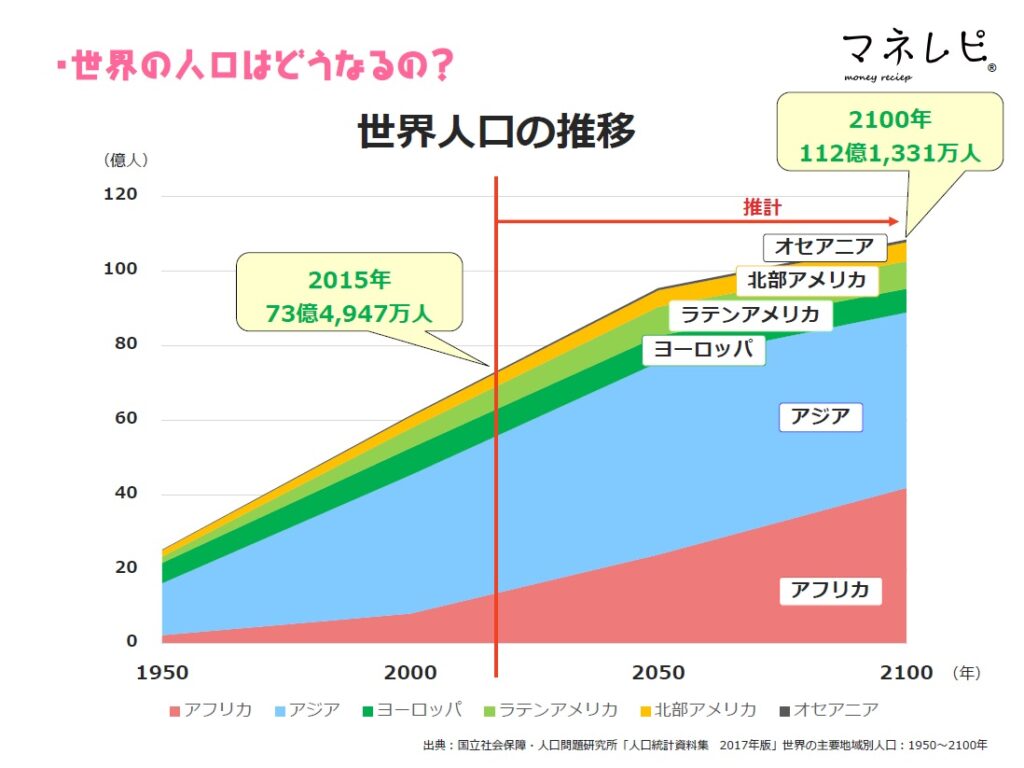

こちらをご覧ください。世界人口の推移(※10)です。

日本は人口が減っていくことが社会問題になっていることをご存知ですか?

これから日本の人口は下がり続けて、2100年には現在の半分の人口にも満たない5000万人以下になるとも言われています。

でも、世界規模、地球規模では人口はこれから増えていくと予想されています。

この人口増加を表す図のシルエットは何かに似ていると思いませんか?

そうです、先ほどのGDPの図のシルエットと似ていますよね。

経済規模が拡大していく要因はいくつか挙げられますが、圧倒的なのはやはり人口です。

人口が多い国は働く人の数も多くなります。

働く人が多い国は、旺盛にお金を使う人も多く存在します。

その結果、経済の規模は大きくなっていきます。

これからも人口が増えていくということは、長期的なスパンで考えたら経済は成長していくものと考えられます。

経済の成長に合わせた投資や資産運用には、知識や経験、センスは必要ないということをイメージいただけましたか?

投資や資産運用は「誰がやっても同じ結果が得られる」ことが大切です。

長い時間を掛けてじっくりお金を育てる「長期」

リスクを減らしながら資産の増加を目指すための「分散」

コツコツと資産形成を行う「積立」

この3つを基本とした「長期・分散・積立投資」が、派手さはなくても投資や資産運用の王道と言えます。

⇒どんな風に相談にのってもらえるの?FP相談事例を見る

【出典】

※1:厚生労働省「生涯医療費 統計表一覧 <年次報告>平成30年度」

※2:厚生労働省「令和元年簡易生命表の概況」

※3:生命保険文化センター「老後資金の使用開始年齢/生活保障に関する調査/令和元年」

※4:2018年4月17日日本経済新聞電子版/三菱UFJリサーチ&コンサルティングまとめ

※5:総務省統計局「家計調査年報(家計収支編)2019年(令和元年)」

※6:日本銀行調査統計「資金循環の日米欧比較(2020年)」

※7:日銀の金融広報中央委員会「金融リテラシー調査(2019年)」

※8:2019年2月17日日本経済新聞電子版/ドイチェ・アセット・マネジメント算出

※9:農林水産省「穀物の生産量、消費量、期末在庫率の推移 平成27年12月10日更新」

総務省統計局「世界の統計2015 世界人口の推移1950年~2050年」

※10:国立社会保障人口問題研究所「人口統計資料集 2017年版」

女性専門のファイナンシャルプランナーオフ