「働けなくなったとき」に備えて、「就業不能保険」について知りたい!

- 独身女性

- 共働き夫婦

- 働く

- 保険

先日、「就業不能保険」についてお客様からご質問をいただきました。これまで、生命保険でカバーする保障といえば、入院における医療費や遺族の生活費が主でしたが、最近は病気やケガで働けなくなったときの生活費の備えに対する保障に着目する人が増えています。

背景には、医療の発達や核家族化、独身者の増加など、生活を取り巻く環境が変わったことが挙げられます。そして、病気やケガの入院後に休職や退職を余儀なくされ、収入の減少によって家計の収支のバランスが崩れてしまい、それまでの生活が維持できない可能性に対して不安を感じる方が多くなってきたからだと思います。

そこで、「就業不能保険」が気になったときに知っておきたいことをまとめました。

「働けなくなった人」はどのくらいいるの?

会社員の場合、病気やケガで長期間仕事を休まなければならなくなったときのために、病気休職制度が存在します。病気休職制度は、法令により制度化が義務付けられているものではないため、企業にとって制度化は任意となっており、独立行政法人 労働政策研究・研修機構が実施した調査によると、91.9%の企業が導入しています。

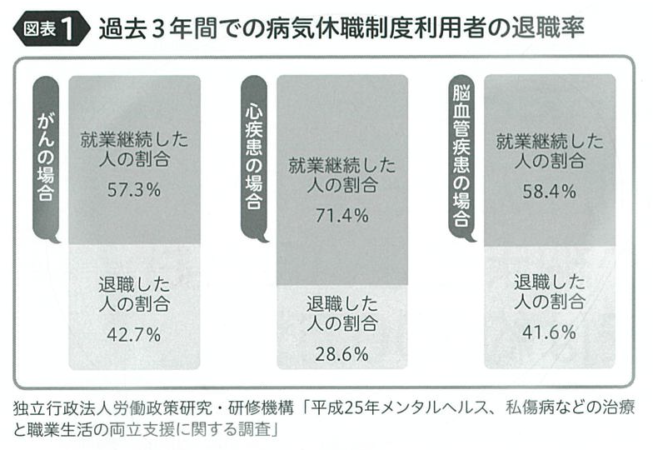

ちなみに、過去3年間での病気休職制度利用者の退職率を疾病別に見ると、がんや脳血管疾患は約4割の人が退職、心疾患で約3割の人が退職と、重大な病気に罹患するとなかなか元通りに働けなくなったり、職場にいづらくなったりするようです。

「働けなくなったとき」の公的保障は?

病気やケガで働けなくなったときの公的保障は、被保険者の属性によって異なります。

<傷病手当金> 対象:社会保険に加入している方(国民健康保険加入者は対象外)

会社員や公務員が業務以外の病気やケガで4日以上連続して休み、給与の支払いがない場合、4日目から最長1年6ヶ月までの間、標準報酬月額の3分の2の手当金が支払われます。

<障害年金> 対象:国民年金、厚生年金に加入している方

初診日から1年6ヶ月後(つまり、傷病手当金の支給後)の障害認定日に法令で定める障害の状態に該当している場合に支給されます。自営業者は障害基礎年金、会社員や公務員は障害基礎年金と障害厚生年金の両方が受け取れます。さらに障害厚生年金は、障害等級1級、2級(障害基礎年金と同じ)のほか、障害等級3級でも支給があり、手厚い保障となっています。

公的保障の不足を補う「就業不能保険」

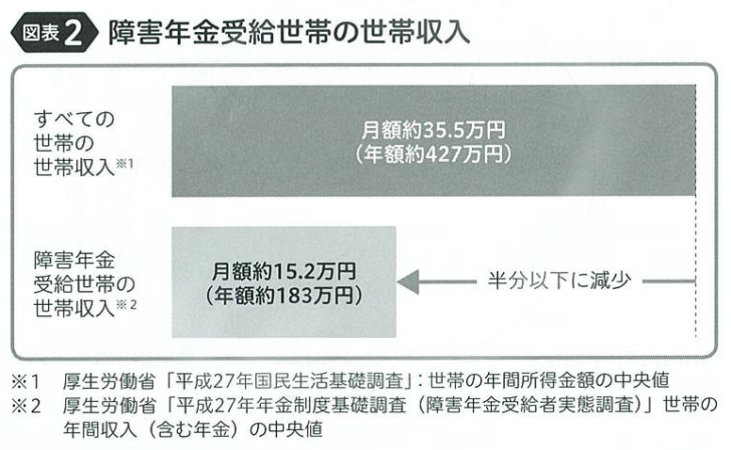

先に記したとおり、病気やケガで働けなくなったときのための公的保障がありますが、障害年金受給世帯の世帯収入はすべての世帯の世帯収入の半分以下に減ってしまっているというデータも(独立行政法人 労働政策研究・研修機構調べ)。

このように、病気やケガで働けなくなってしまうと大きく収入が減ってしまい、公的保障だけでは補いきれない可能性があります。そうした不足を補うために活用できるのが「就業不能保険」です。

就業不能時の保障を得る保険は主に2タイプあります。

1)就業不能保険として単体で発売されているもの

2)収入保障保険(死亡時の収入を保障する保険)の特約となっているもの

さらに、これらの保険から保険金が支払われる際の要件も大きく異なります。

1)特定の病気が原因で支払われるもの

2)医療の診断書を重視して支払われるもの

3)障害認定や介護認定によって支払われるもの などがあります。

まとめ

保険に対するニーズは、それまでの生活習慣や周りに大病を患った方がいるかなど、心理的な要素が大きく左右します。まずは、「公的保障がどのようなものなのか」を知ることです。そのうえで、就業不能保険への加入を検討する際は、「どのような事に不安を感じるのか」「働けなくなった時にどれくらいの生活費の確保が必要なのか」などを総合的に判断し、各社の保障内容と照らし合わせて選択することが大切です。

働けなくなったときの保障のように、いついくら必要なのかを特定しにくいものを保険で対処することは、家計運営のうえで合理的な選択といえるかもしれません。そして漠然とした不安を解消することで、迷いなく将来に向けた資産づくりに励んだり、楽しく毎日を過ごす一助となればと思います。

就業不能保険の加入を検討する際のポイントをケース別にまとめました

「就業不能保険」は必要?自営業・会社員、シングル・共働きなどケース別のポイント