【ゼロからはじめる投資信託vol.1】投資信託ってどういうもの?

- 資産運用

- 投資

こんにちは。ファイナンシャルプランナーの谷です。

ここ数年、世間での投資に対する考え方が変わってきたなぁ、と日々感じています。

いまこの記事を読んでいるあなたも投資信託という言葉を耳にする機会が増えてきたのではないでしょうか?

今回の連載をはじめるにいたったキッカケは、日頃お客様とお話している中で、

「投資信託について興味があったので、ネットで調べてみたけど、難しい言葉がたくさんでてきてちんぷんかんぷんだった」というお声をいただく機会が増えたためです。

専門用語をなるべく使わずに、タイトルのごとくこれまで投資の知識がまったくなかった人でも、挫折することなくさらっと読めるようなコラムがあれば、多くの人の役に立つのではないか?と思い立って、カタカタとパソコンのキーボードを叩きはじめました。

実際に書き始めてみるとかなりの量になりましたので、今回のコラムは全4回にわたってお送りしたいと思います。

この記事を最後まで読むことで、投資信託についてひととおりつかめるようになるだけではなく、あなた自身のお金を貯める手段に投資信託という選択肢が加わります。

あなたの毎月の貯金は、ただ口座に貯めるだけになっていませんか?

いまは銀行に預けてもまったくといっていいほどに金利がつかない時代です。

銀行に預けているだけでは、お金は一向に増えません。

ですが、投資信託を知ることで、これまでは預けたお金以上にまったく増える事のなかった預貯金を、投資信託によって大きく育てる事だって出来るのです。

なんだかわくわくしてきませんか?

してきましたよね。

それでははじめましょう。

投資信託はこうして生まれた

投資信託がこの世に産声をあげたのは1868年。

日本では、なんと明治維新の時です。

イギリスの「(フォーリン・アンド・コロニアル・ガバメント・トラスト)」が世界で最初の投資信託だそうです。多くの証券に分散して投資することによって、投資の危険を減少させて、さらに中流階級の投資家にも大資本家と同じように利益が受けられるようにすることを目的として生まれました。

……と、いきなりかた苦しい話になりましたが、

ここでは、「こんな感じで投資信託が生まれたんだな。なるほどね~」という感じで、流れだけ掴んでもらえればオッケーです。名称などを覚える必要もありません。ご安心を。

投資信託が生まれる以前の証券投資といえば、豊富な資金力のある超富裕層にしか手がだせないような敷居の高いものでしたが、投資信託の誕生によって、いわゆる中流階級の人たちでも証券投資ができるようになりました。

ここで様々な疑問が浮かんできたと思います。

「多くの証券に分散投資をすると、どうしてリスクを減少できるの?」

「分散投資をすると、どういうメリットがあるの?」

「どうして超富裕層しか手が出せなかった投資が、投資信託の誕生によって中流階級のひとたちもできるようになったの?」

次の項目では、これらの疑問が解消できるようにひも解いていきましょう。

投資信託とは株や債券などの詰め合わせ

さきほどの章で「分散」という言葉がでてきました。

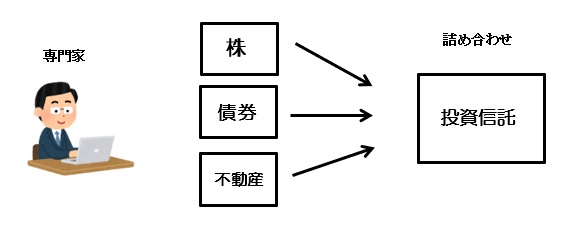

簡単にいいますと、投資信託とは専門家が株や債券を詰め合わせて作ったパッケージ商品のことです。

投資信託の中身に入る会社は、銘柄によって様々です。

トヨタや楽天、ユニクロ(ファーストリテイリング)といった日本の会社の株が入った投資信託もあれば、海外の先進国の会社であるアップル、マイクロソフト、ネスレといった株が入った投資信託、はたまた国内と海外との株の両方を組み合わせた投資信託もあります。

投資信託は「株」と「債券」の組み合わせだけではなく、「不動産」が入っている投資信託もありますし、「株」と「債券」と「不動産」が組み合わされた投資信託もあります。

ちなみに「債券」というのは、投資家が発行元となる国や企業にお金を貸して、満期がくると利子をつけて返してもらうといったような仕組みのことです。

ここでもさまざまな言葉が登場してきますが、要はいろんな投資対象が組み合わさっているものがあるんだという風にイメージしていただければオッケーです。

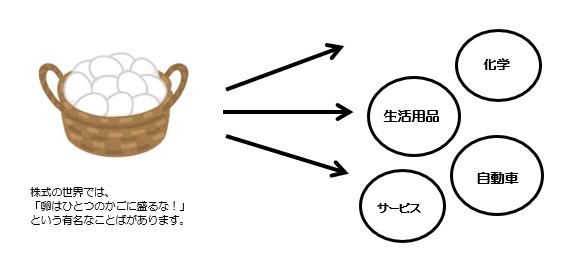

分散投資にはどんなメリットがあるの?

では、様々な投資対象に分散して投資すると、一体どのようなメリットがあるのか?

まず、ひとつの株に投資する株式投資とは違って、値下がりのリスクを抑えられます。

具体的には、景気が良い時に値上がりするトヨタやパナソニックのような株と、景気の影響をあまり受けない生活用品の会社であるP&Gといったように、それぞれ値動きの違う株同士を組み合わせる事で値くずれしにくくなります。

「であれば、自分でバランスを考えて色んな株を組み合わせればよいのでは?」

そう思ったかもしれませんが、個人で色々な株の取引をするのはどうしても限界があります。

なぜなら、まず数十万円、数百万円といったまとまった資金が必要となるからです。

しかも、業界や政治の動向によっても株価は大きく変動しますので、株式を購入するタイミングや売却するタイミングを正しく判断するためには、経済関連のニュースや株価を常に意識しておく必要があり非常に手間がかかります。

その点、投資信託は、ひとりひとりの出すお金はさほど多くなくても、たくさんの人からお金を集めて、大きなかたまりにする事で様々な投資ができます。

個人でも1万円程度といった手ごろな金額から始められる上に、ひとつの商品を買うだけで、たくさんの会社のプチ株主になれるのです。

つまり、「値下がりのリスクを抑える事ができる。」「少額からでもはじめる事ができる。」専門家に運用を任せるため、「自分で調査する手間も時間もかからない」といったように投資信託にはたくさんの魅力が詰まっているのです。

投資信託に関わる3つの会社

つづいて、実際に投資信託という商品を作ったり、販売したりしている側の会社についても触れてみましょう。

投資信託には、「運用会社」(=つくる)、「販売会社」=(売る)、「受託会社(信託銀行)」(=管理する)といった3つの会社が関わっています。

それぞれの役割をみていきましょう。

「運用会社」は名前の通り、投資信託を運用している会社で、実際に投資信託という商品そのものを作っています。

専門家がノウハウを駆使して、投資家となるわたしたちの資産を増やすように務めています。

そして、ふたつめの「販売会社」。こちらは投資信託をわたしたちが実際に買う所です。

販売会社となるのは、銀行の窓口、証券会社、郵便局、JA、信用金庫のほか、ネット証券・ネット銀行などや、証券会社に登録した金融商品仲介業者(IFA)からも購入する事ができます。

みっつめ、投資信託や預かったお金を管理している「受託会社」は、運用会社からの指示にしたがって、株式や債券などの売り買いや管理を行います。

受託会社はおもに信託銀行が担当しています。

実はあなたの身近にも投資信託

最後に、わたしたちの身近にある投資信託のお話で今回は締めくくりたいと思います。

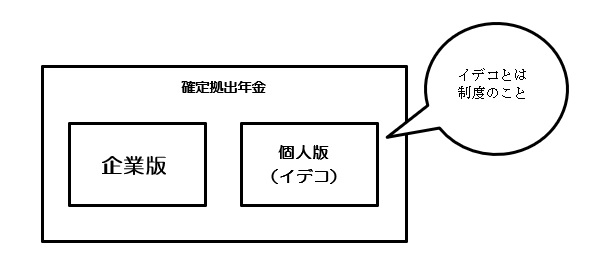

意外と知られていませんが、企業で加入する確定拠出年金やiDeCo(イデコ)の運用方法にも投資信託が含まれているのです。

確定拠出年金には「企業型」と「個人型」の2種類があります。

「企業型」の確定拠出年金は、従業員の退職後の生活保障のために、企業が毎月一定額の掛け金を出して、従業員が自分で運用する企業の制度のことです。

退職金とちがうところは、運用次第で将来うけとれる金額が異なってきます。

投資対象商品には、預金、保険商品、投資信託などといったように、投資信託が運用方法として含まれています。

近年の景気・運用成果の悪化により、以前の退職金制度では十分に老後の生活保障としてこなせなくなってきたことから確定拠出年金をとり入れる企業がふえてきました。

つづいて「個人型」の確定拠出年金ですが、これまで確定拠出年金を知らなかったという方でも、おそらく「イデコ」という名前を耳にしたことはあるのではないでしょうか?

お客様と普段お話させていただく中でも、イデコという商品があると勘違いされている方は結構多いのですが、実はイデコは確定拠出年金の個人バージョンのこと。

つまりは商品ではなく制度のことなのです。

企業型の確定拠出年金とのちがいは、企業型は企業がかけ金をだしますが、イデコは自分でかけ金を決めて自分でかけます。

こちらも運用次第で将来受け取れる金額は違ってきます。

イデコの投資対象商品も、預金、保険商品、投資信託など、運用方法に投資信託が含まれています。

「投資信託ってなんだか難しそう」「投資初心者の自分には敷居が高いわ」と思っていたかもしれませんが、実はあなたの身近にも投資信託があるということがお分かりいただけたのではないでしょうか?

次回予告

最後までお読みいただきありがとうございました。

このようなかたちで今回は、「投資信託とはどういうものなのか?」という概要についてざっとお話させていただきましたが、なんとなく投資信託の雰囲気はつかんでいただけたでしょうか?

次回から、「投資信託がどのように運用されているのか?」「投資信託でお金を増やすためにはどうすればよいのか?」などなど、より実践で役立つ情報を盛り込んでお届けしていきますので、ぜひともお楽しみにしていてください!

あわせて読みたい!おすすめ記事

投資信託のご相談は