女性専門のファイナンシャルプランナーが個別相談の際に大切にしているたった1つのこと

- 独身女性

- 共働き夫婦

- 定年間近

- マネーの基本

私が、女性専門のファイナンシャルプランナーとしてオフィスを立ち上げてもうすぐ20年になります。

家計や貯蓄、資産運用について専門家に相談するということが、年月を経て少しずつ浸透し認知が高まっていることを嬉しく感じつつも、実は気になっていることがあります。

それは、金融機関の担当者やファイナンシャルプランナーが、資産づくりや資産運用のアドバイスを行う際に、お勧めする金融商品や保険の“商品情報”しかお届けしていないのではと感じるケースが多いことです。

お客様に金融商品や保険をご利用された経緯についておうかがいすると、担当者が商品の利点について熱心に伝えていることがわかります。

ですが、「なぜこのプランが必要なのか」という話がありません。

あったとしても、「今は金利が低いので~」という、現状を表現しただけの言葉ぐらいなのです。

私たちは、「なぜこのプランが必要なのか」をきちんとお客様に伝えることを大切にしています。

なぜこのプランが必要なのか

「お客様に、将来も変わらず、今と同じように暮らしてもらうこと。」

これを実現するために、金融商品や保険を活用したマネープランを私たちは採用しています。

「え?それだけ?!」と思われたかもしれませんが、これがとても難しいのです。

今と同じように暮らしてもらうことを、ファイナンシャルプランニングの世界では「購買力を維持する・アップさせる」という表現をします。

たとえば、あなたが今、月に一度の外食を楽しみにしているとしたら、リタイア後、老後もお気に入りのお店で食事ができるかどうかを意味します。

旅行やお買い物なども同じです。

この当たり前の日常を続けるためには、3つのハードルがあります。

1)現役を引退した定年後は、年金生活となり、収入額が減る

2)人口が減る中で、世の中の仕組みを支える(税金を払う人)は減り、将来は消費税などの支出が増え、使えるお金は今より減少する

3)時の経過とともにモノの値段は上がる傾向がある

もちろん、その収入に合わせ生活をスケールダウンする選択肢もあります。

でも老後のセカンドライフは女性の場合、社会人になってからの年数の半分近くを占める長期間におよびます。

自由な時間もたくさんあるので、できれば我慢せずストレスを感じずにやりたいことをしたいものです。

データから見たマネープランの必要性

昨年、「老後2000万円問題」と話題になった金融庁のレポート。

有識者が集まり、平均寿命が年々延びる中、資産が枯渇する人が増加することを危惧して、お金に働いてもらうこと・マネープランの検討の必要性を説いた内容ですが、その中でこのような数字が紹介されています。

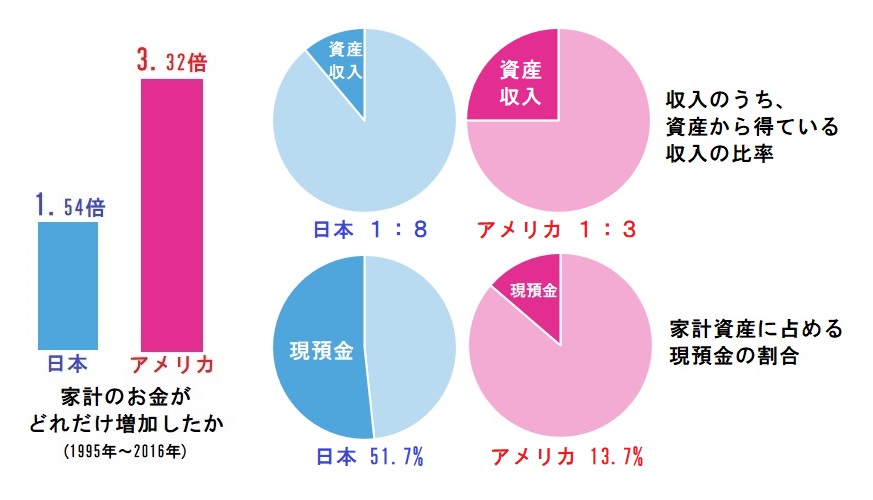

●1.54倍⇒日本 3.32倍⇒アメリカ

1995年~2016年までの間に家計のお金がどれだけ増加したかを表しています。

●8:1⇒日本 3:1⇒アメリカ

収入のうち、資産から得ている収入の比率です。

●51.7%⇒日本 13.7%⇒アメリカ

家計資産に占める現預金の割合です。

まとめ

金融機関やファイナンシャルプランナーが提案する金融商品は、これらの問題解決に役立つかもしれない道具の一つです。

道具なので、必要かどうかの見極めにはいろいろなお話をうかがった上でないと判断ができません。

一般論ではなく、ご家庭ごとのオリジナルなプランしか存在しないと私たちは考えていますので、ご相談の場でライフスタイルやご希望とされている暮らしをおうかがいしてつくるマネープランを実行していただくことをおすすめしています。

あわせて読みたい!おすすめ記事

資産づくりや資産運用のご相談は