がんになったとき、どんな公的保障が受けられる?

- 独身女性

- 共働き夫婦

- 定年間近

- 保険

「もし、がんになったら…」そう考えたときに多くの方が心配されるのがお金のこと。どんな公的保障が受けられるのかを知っておくことは不安の軽減につながります。がん保険など民間保険への加入を検討される際にも役に立ちますので、早速詳しく見ていきましょう。

高額療養費

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される健康保険の制度です。病院の窓口負担に限度額があることを知るだけでも、精神的な負担が軽減される方も多いでしょう。

自己負担限度額は、年齢および所得状況等により設定されています。

ここでは70歳未満の方の自己負担限度額をご案内しています。

| 高額療養費の自己負担限度額(令和2年4月時点) | |

| 所得区分 | ひと月あたりの自己負担限度額 |

| 健保:標準報酬月額83万円以上の方 国保:年間所得(※1)901万円超の方 | 252,600円 +(総医療費(※2)-842,000円)×1% |

| 健保:標準報酬月額53万円~79万円の方 国保:年間所得600万円~901万円の方 | 167,400円 +(総医療費-558,000円)×1% |

| 健保:標準報酬月額28万円~50万円の方 国保:年間所得210万円~600万円の方 | 80,100円 +(総医療費-267,000円)×1% |

| 健保:標準報酬月額26万円以下の方 国保:年間所得210万円以下の方 | 57,600円 |

| 住民税非課税の方 | 35,400円 |

| (※1)収入から必要経費(給与所得控除や年金控除)を引き、さらに基礎控除(33万円)を引いた総所得金額等の世帯合計。 (※2)総医療費とは保険適用される診察費用の総額(10割)です。 | |

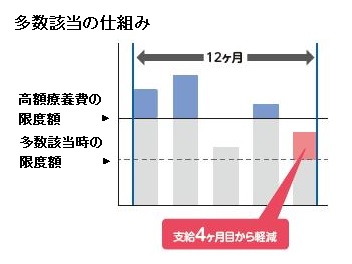

抗がん剤治療が長期にわたる場合には、「多数該当」の仕組みでさらに負担が軽減されることも。この制度は、直近の1年に3回以上高額療養費の限度額に該当した場合に、4回目からは多数該当となり、さらに限度額が軽減されます。

このように医療費の負担が軽減されて助かる高額療養費ですが、気を付けたいのは、特別室に入院したときの「差額ベッド代」をはじめ、入院時の下着や日用品、交通費など、医療費以外の費用は対象とならないこと。

たとえば個室に入院した場合の差額ベッド代は、1日あたり平均7,812円(厚生労働省「第337回中央社会保険医療協議会」)かかります。

また医療費についても、先進医療を受けたときの「技術料」は対象外です。体に負担の少ないがん治療として有用な陽子線治療や重粒子線治療も、陽子線治療なら約277万円、重粒子線治療なら約315万円(厚生労働省「第61回先進医療会議」)と、高額の治療費を自分で負担しなければなりません。

傷病手当金

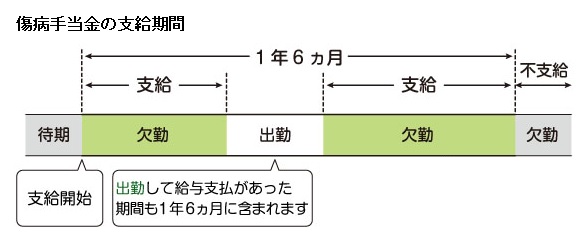

健康保険からもらえる傷病手当金は、病気やケガで働けないときの給付であり、自宅療養でも医師の証明があれば受給できます。

受給できる期間は原則、支給が開始された日から、最長で1年6ヵ月。1年6ヵ月分もらえるということではなく、1年6ヵ月の期間内で、受給要件を満たした日について支給されます。通常は1年6ヵ月を過ぎてしまうと、療養中であっても傷病手当金は支給されません。

がんの場合、一度「寛解」とされ、再発がみつかるケースがありますが、相当期間社会生活を普通に送っていた後に再発した場合は、新たに傷病手当金の受給権が発生し、再度1年6ヵ月、傷病手当金をもらえるケースもあります。

また傷病手当金は、要件を満たせば退職後も受給可能。要件としては、

1.退職日までに被保険者期間が連続1年以上あること

2.退職日に傷病手当金をもらっていたこと(またはもらえる状態だったこと)

退職後に国民健康保険に加入しても、引き続き受給できます。ただし、短期間でも働いて収入を得たら、受給していた傷病手当金はもらえなくなります。資格喪失後の継続給付は、一度働いたら1年6ヵ月以内に再度休んでも、受給できないので注意が必要です。

身体障害者手帳

直腸がんなどでストーマを増設した方、骨転移により歩行が困難になった方、肺がんにより呼吸器機能障害になった方などは、身体障害者手帳を申請することができます。受けられるサービスは市区町村により異なりますが、税金の優遇、公共機関の運賃割引、医療費の助成などが受けられます。

雇用保険(失業保険)

雇用保険の基本手当(失業手当)は、被保険者が離職した際、失業中の生活を支援して再就職を促すために支給されます。

給付日数は、年齢と勤続年数、離職理由により異なり、受給できる金額は離職前6ヵ月の賃金から計算されます。自己都合で離職した場合は通常給付制限があり、3ヵ月待たないと受給できません。また、受給するためには原則、離職日以前2年間に被保険者期間が通算1年あることが要件。

がんの場合、離職理由が体力不足、・心身の障害などによるもので「特定理由離職者」と認められれば、一般の離職者と異なる条件で給付が受けられるケースもあるので、ハローワークに確認しましょう。

ただし、基本手当は求職中の給付であることから、治療や休養のためにすぐに働けないときは、「受給期間延長」の申請をしておくとよいでしょう。基本手当を受給できる期間は原則1年間ですが、病気やケガで働くことができないときは、受給期間を延長することができます(最長で3年間)。この申請手続きをせず受給期間が過ぎてしまうと、受給できる日数が残っていたとしても受給ができなくなってしまいます。

障害年金

障害年金は、公的年金の加入者が所定の障害状態になった場合に支給される年金です。がんも要件を満たせば、障害年金を受給することができます。認定の対象となる障害には、がんが原因の外部障害はもちろん、治療の副作用による全身衰弱も含まれます。

障害基礎年金と障害厚生年金(会社員・公務員のみ)があり、障害厚生年金のほうが障害の範囲が広く設けられています。年金額は障害等級で決まり、条件を満たした子供や配偶者がいると加算もあります。なお、障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取ることができます。

| 障害年金の額(令和2年4月時点) | ||

| 障害基礎年金 | 障害厚生年金 | |

| 1級障害 | 781,700円×1.25+子の加算額 | 報酬比例の年金額×1.25 +配偶者の加給年金額 |

| 2級障害 | 781,700円+子の加算額 | 報酬比例の年金額 +配偶者の加給年金額 |

| 3級障害 | 報酬比例の年金額 (最低保証額 586,300円) | |

| 3級障害よりも軽い障害状態 | 障害手当金(一時金) | |

介護保険

介護保険は、高齢者(65歳以上の人)だけがサービスを利用できるものと思われがちですが、末期がんの方であれば40歳から対象となります。介護保険を申請することで、介護ベッドなどのレンタル、訪問介護などのサービスの利用が可能になり、住み慣れた自宅で過ごすことができる方もいらっしゃいます。

がんになったときの公的保障一覧

ここまでの内容を一覧表にまとめています。

| 制度 | どんなときに | 受けられる給付・サービス | 窓口 |

| 高額療養費 | 医療費の窓口負担が 高額になるとき | 定められた限度額で 負担が抑えられる | 加入している 健康保険 |

| 傷病手当金 | 働けずに給料が もらえないとき | 1日あたり標準報酬日額の2/3 | 加入している 健康保険 |

| 身体障害者手帳 | 定められた障害の程度に 該当したとき | 税金の優遇・公共料金の 減免など | 市区町村の 担当窓口 |

| 雇用保険 | 仕事を辞めた時 | 基本手当賃金日額の およそ50~80% | 住所地を管轄する ハローワーク |

| 障害年金 | 労働や日常に 障害が生じたとき | 障害厚生年金1級~3級 障害基礎年金1級~2級 | 年金事務所または 市区町村の担当窓口 |

| 介護保険 | 介護が必要になったとき | 訪問介護サービス 介護用品のレンタルなど | 市区町村の 担当窓口 |

まとめ

「がんは、万が一じゃなく二分の一。」現代の日本では、「2人に1人ががんになる」と言われています。「決してひとごとではない」出来事に備えて、公的保障などの必要な知識を集めることが、自分の身を守ることや不安の軽減につながります。

ただし、心強い公的保障も万能とは言えません。治療費以外にもかかる諸々のお金すべてを公的保障でカバーしようと考えるのは限界があります。また治療費に関しても、高額療養費の利用で自己負担額を抑えることができますが、先進医療を受けたときの技術料は高額療養費の適用外であり全額自己負担となるため、その高額な負担額に治療を断念することもあり得るでしょう。

そうした事態を避けるために、民間の保険に加入して手厚い保障を用意しておくと、より大きな安心を得ることができると思います。医療費以外の用途にも使用可能なまとまったお金が受け取れるがん保険や、治療のために働けず収入が減ってしまうのを補う就業不能保険と、様々な形での保障が考えられます。

健康なときには先延ばしにしてしまいがちな保険の加入も、がんになってからでは入れない、あるいは健康体と同じ条件で契約することができません。健康なうちに検討しておくことをおすすめします。

民間のがん保険について知りたい

『がんの「備え」大丈夫?がんの「お金」に関する困り事』

がん治療について知りたい

『画期的ながん治療薬と話題の「オプジーボ」~気になるがん治療のいま~』

がん検診について知りたい

『人間ドックとは?「受けて終わり」じゃない、女性に知ってほしいメリット』

女性専門のファイナンシャルプランナーオフ

{kind=link}

{kind=link}