【FP相談事例11】「子どもはまだ小学生」老後資金の準備期間が短くて焦る40代ご夫婦

- 共働き夫婦

- FP相談例

当連載コラムでは、女性専門のFPオフィスとして、神戸を拠点に活動している弊社の無料個別相談を利用してくださったお客様を“マネレピさん”とお呼びして、ご相談内容と弊社からのご提案をご紹介しています。

第11回目は、老後の資金を準備する期間が短いことに焦りを感じている40代のご夫婦です。

弊社には、40歳を節目に老後のお金のことを真剣に考え始めたという女性がよくご相談にお見えになります。

50代からの期間は、老後資金を準備する“ラストスパート”であり“貯めどき”でもあるので、その前から行動に移されていることは、高い意識をお持ちのことと思います。

けれどお子様がまだ小さいご家庭は、教育費の出費も重なるため、「老後の準備まで手が回らない」と焦りを感じていらっしゃることも多いのです。

今回事例をご紹介するO様も、お子様はまだ小学生。

担当FPがどんなお話をしたのか、早速みていきましょう。

⇒前回のマネレピさん『相続したお金の預け方を相談したい女性』のお話はこちら

今回のマネレピさん

ご友人がNISAで儲けたお話やイデコについて書かれたチラシを見ているうちに老後の備えを含めた投資について興味をお持ちになり、私たちのマネーセミナーにご参加くださったO様(45歳)。

O様ご自身は儲けるというよりも、お子様がまだ小学生で教育費が必要なこともあり、老後資金を準備する期間が短いことに焦りを感じていらっしゃいました。

~ご希望の実現のため~ マネレピからの提案

セカンドライフのご準備と教育費の出費が重なる場合における、資産づくりの仕方について、まずお伝えしました。

ポイントは、学費よりも老後資金を優先させること。

老後資金だけはライフイベントの中で唯一借入れができないためです。

学費であれば、奨学金を利用するという方法をとることができます。

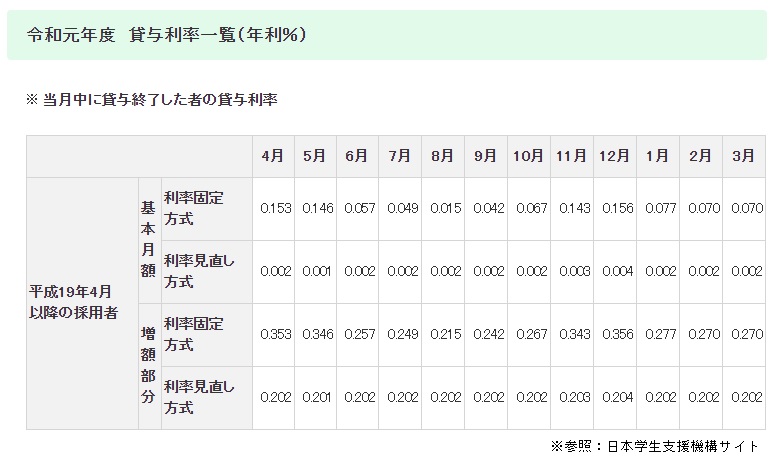

たとえば、最も利用者の多い日本学生支援機構(JASSO)の奨学金には第一種と第二種があります。

第一種は無利子で借りることができますが、そのぶん採用基準(家庭の収入、成績など)が厳しく設定されています。

そのため第二種を利用されるケースが多いのですが、貸与利率はここ数年でかなり下がっています。

参考までに、下表は令和元年度の貸与利率(年利%)の一覧です。

老後資金の準備には資産運用を取り入れて、それが順調にいけば奨学金を利用してもセカンドライフに入る前に一括で返済することもできます。

もし学費を優先すれば、運用する時間が不足して老後資金の目標額に届かないリスクを負うことになります。

また、奨学金と同じく住宅ローンの返済も、老後資金の準備を優先させましょう。

運用をする際には、奨学金や住宅ローンの利率を上回る利回りで行うことが重要です。

【FP相談事例3前編】40代で住宅購入「79歳まで続く住宅ローン返済が不安」な共働き女性のマネープラン

老後資金の準備と教育費の出費が重なる場合の資産づくりについておさえたうえで、

ヒアリングに基づくO様のご希望

・お付き合いを負担に感じることなく、食べることや旅行を楽しむ

・セカンドライフにおいて、生活費月額40万円の確保

これらを達成するためのマネープランをご案内いたしました。

~マネープランを採用していただいて~ お客様の声

自分で出来ないことをプロに任せるいいきっかけになりました。

どこで何をすればいいのかわからないのでネットで調べようと思っても何を調べればいいのかわからなくて、セミナーに参加したり保険ショップに行って相談したりしてみたけどしっくりとこなかったので、相談相手が誰なのかはとても大事なことと感じました。

今後もよろしくお願いします。

~ずっと身近に、ずっと安心を~ その後のお付き合い

叶えたい暮らしに向かって踏み出したお客様の思いを大切に、私たちはマネープラン実行後のフォローも行っています。

複数社にわたるご契約の一括管理や、ご住所などの各種変更のお手続き、手作りのニュースレター「くまちゃん通信」のお届けと、その内容は様々です。

日々生活していると、色々な場面でお金に関する気になる事が出てくることと思います。

そんな時に私たちを思い出していただければ幸いです。

あわせて読みたい!おすすめ記事

“あなただけ”のマネープランで毎日をハッピーに!