介護保険への加入を考えるならおさえておきたい3つの誤解しがちなこと

- 独身女性

- 共働き夫婦

- 定年間近

- 保険

弊社に個別相談に来てくださるお客様とのお話で外すことのできない、定番になりつつあるテーマがあります。

それが「介護」です。

一昔前と比べてもお客様の意識は高くなっており、特に弊社は女性のお客様が多いため、実際にご両親の介護をしているなどご自身の経験を通して、また「年を取った時、周りに迷惑を掛けたくない」という気持ちが強く、早くから将来は有料老人ホームへの入居を考えて計画している方もいらっしゃいます。

あわせて、平均寿命もどんどん延びているため、長生きする過程でリスクはどんどん増しています。

このように高齢化が進むにつれて健康に対する意識も随分高くなり、心配に感じる方や介護保険の加入など介護の備えについて考え始める方も増えてきましたが、まだまだ誤解されている部分が多いのも介護の分野です。今回はその誤解されやすいポイントについてお話したいと思います。

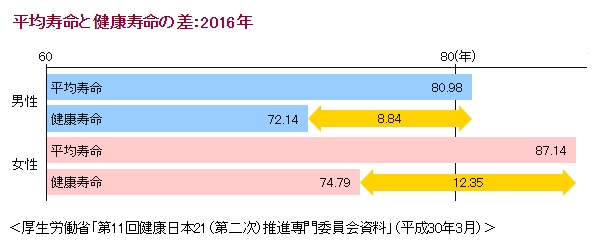

【誤解その1】意外に短い「健康寿命」

皆さんは「健康寿命」というものをご存じですか?

健康寿命とは「健康上の問題で日常生活が制限されることなく生活できる期間」のことを言い、2000年にWHO(世界保健機関)が、寿命を延ばすだけでなく「いかに健康に生活できる期間を延ばすか」という視点から提唱しました。

一方、多くの方が知っている「平均寿命」は男性が80.98歳、女性が87.14歳(2016年時点)と発表されていますが、健康寿命はそれぞれいくつだと思いますか?

健康寿命は、男性が72.14歳、女性が74.79歳でした。

平均寿命と健康寿命の差は、日常生活に制限のある「健康ではない期間」を意味するので、日常的・継続的な医療・介護に依存して生きる期間は10年近くあることがデータから確認できます。

思った以上に長いと驚かれる方も多いのではないでしょうか。

【誤解その2】公的介護保険があるから大丈夫

2000年に導入された公的介護保険。

「介護になった時には、この制度があるから大丈夫」と考えておられませんか?

要介護認定を受けると公的介護保険制度が適用され、下記の【図表1】の通り、指定の介護サービスが利用限度内の1割(所得の高い人は2割)の自己負担で受けられます。

| 【図表1】介護サービスの利用上限額および自己負担額 (月額) | |||

| 区分 | 上限額 | 自己負担(1割) | 自己負担(2割) |

| 要支援1 | 50,030円 | 5,003円 | 10,006円 |

| 要支援2 | 104,730円 | 10,473円 | 20,946円 |

| 要介護1 | 166,920円 | 16,692円 | 33,384円 |

| 要介護2 | 196,160円 | 19,616円 | 39,232円 |

| 要介護3 | 269,310円 | 26,931円 | 53,862円 |

| 要介護4 | 308,060円 | 30,806円 | 61,612円 |

| 要介護5 | 360,650円 | 36,065円 | 72,130円 |

もちろん、利用限度内以上のサービスを求めることも可能です。その場合は全額自己負担となります。

では実際に介護を経験された人はどのくらい自己負担で支払っているのでしょうか。

| 【図表2】介護費用と介護期間 | ||

| 一時的な費用の合計 | 月額 | 介護期間 |

| 掛かった費用はない 17.3% | 支払った費用はない 5.2% | 6ヵ月未満 5.8% |

| 15万円未満 13.9% | 1万円未満 4.9% | 6ヵ月~1年未満 6.2% |

| 15~25万円未満 8.3% | 1~2.5万円未満 15.1% | 1~2年未満 11.6% |

| 25~50万円未満 7.7% | 2.5~5万円未満 10.2% | 2~3年未満 14.2% |

| 50~100万円未満 9.0% | 5~7.5万円未満 13.8% | 3~4年未満 14.5% |

| 100~150万円未満 7.9% | 7.5~10万円未満 7.1% | 4~10年未満 29.9% |

| 150~200万円未満 1.9% | 10~12.5万円未満 9.8% | 10年以上 15.9% |

| 200万円以上 7.1% | 12.5~15万円未満 3.4% | 不明 1.9% |

| 不明 26.8% | 15万円以上 16.4% | 平均 59.1ヵ月(4年11ヵ月) |

| 平均 80万円 | 不明 14.1% | |

| 平均 7.9万 | ||

※【図表1】【図表2】出典:『Financial Adviser 2017.09』

【図表1】だけを見ると「なぁ~んだ、一番重い状態の要介護5でも36,065円の負担で納まるのかぁ」と感じますが、【図表2】を見ると平均の介護費用は毎月79,000円ですので、実際は大きくオーバーした金額をご自身のお財布から負担していることが分かります。

平均介護期間が59.1ヶ月(4年11ヶ月)ということも合わせて考えると、大きなお金を継続的に長期間出費する経済的な負担、加えて家族の負担は小さくありません。介護付き有料老人ホームに入居する場合などは、毎月18万円から23万円ぐらいの費用を負担する必要があります。

【誤解その3】加入している医療保険があるので大丈夫

お客様と介護についてお話をしていると、時折「医療保険に入っているから、それで多少は介護費用を賄うことができると思う」とお考えの方がいらっしゃいます。

ですが医療保険はあくまで、入院や手術に対しての備えが中心となるので、介護が必要な状態になったからと言って保険金を受け取ることはできません(注・最近では介護に備える特約を付けることができる医療保険もあります)。

そのため介護は特約で備えることができる一部のタイプを除き、医療保険、死亡保険いずれも保障されませんので、結果的に公的介護保険頼みになってしまうことが多いです。ですが、実際に介護が必要な状況になるまでその事に気づかないケースもあります。このような状況を避けるために、一度保障内容を確認されておくと良いでしょう。

まとめ

これまでの金融機関や保険会社、証券会社が提案していたマネープランについては、健康を前提で考えられていることがほとんどでした。そのため、介護などの平時ではない状態のとき一気にキャッシュフローが悪化してしまうケースもあります。

特に女性は男性より長生きする方が多いので、

老後のセカンドライフを支えるマネープランについて、

「自宅で元気に過ごすプラン」

「生活のクオリティーを求めて有料老人ホームに入居するプラン」

「介護が必要になった際のプラン」

など、いくつかのシチュエーションを考えておくことも大切です。

こちらの記事もおすすめ

『 自分にピッタリの医療保険の選び方~医療の現状を知ろう~』

『がんの「備え」大丈夫?がんの「お金」に関する困り事』

『画期的ながん治療薬と話題の「オプジーボ」~気になるがん治療のいま~』

あわせて読みたい!おすすめ記事

女性専門のファイナンシャルプランナーオフ