【FP相談事例17】50代独身女性「マネープランやお金の運用、今のままで大丈夫?」

当連載コラムでは、女性専門のFPオフィスとして、神戸を拠点に活動している弊社の無料個別相談を利用してくださったお客様を“マネレピさん”とお呼びして、ご相談内容と弊社からのご提案をご紹介しています。

第17回目は、現在のマネープランが合っているのか知りたい、56歳おひとりさま女性のお話です。

長年の付き合いのある金融機関で利用している投資信託のことも含め、今のマネープランが合っているのか確認したい、次のステップに進みたいとご希望のN様。

ご自身で勉強をしてみようと参加された弊社のマネーセミナーは、「投資のリスクと有効な運用方法を学べた」と役に立ったご様子で、個別相談も利用されることに。

納得のいく、安心できるマネープランやお金の運用を求めるN様に、弊社のファイナンシャルプランナーがどのようなアドバイスをさせていただいたかご紹介します。

⇒前回のマネレピさん『老後を諦め気味の独身女性、45歳から毎月5万円の積立運用で老後資金2400万円』のお話はこちら

このページの目次

今回のマネレピさん

数年前にご主人様を亡くされて、遺族年金を中心に生活されているN様。

これまでお金の運用は、20年来の付き合いであった証券会社の担当者にお世話になっていたそう。

その方が退職したことをきっかけに、ご自身で勉強してみようということで、弊社のマネーセミナーにご参加くださいました。

長年の付き合いの担当者にお願いしていたほかにも、郵便局や生命保険会社でご加入のものなど、ご準備済のご資産もあるとのこと。

将来的には有料老人ホームのご入居も積極的に考えていらっしゃいます。

セカンドライフの生活費ご希望額を30万円として、マネープランを作成させていただきました。

マネレピ流・マネープランの立て方

どのような手法でマネープラン(お金の運用計画)を立てるかというのは、銀行や証券会社、FPオフィスなど、相談する機関・人によって様々です。

そこで、私たちがどのようにマネープランを立てているのか、少しご紹介したいと思います。

目標実現に向けて資産を管理する「ゴールベース・アプローチ」

弊社では、アメリカで主に取り組まれている手法「ゴールベース・アプローチ」を採用しています。

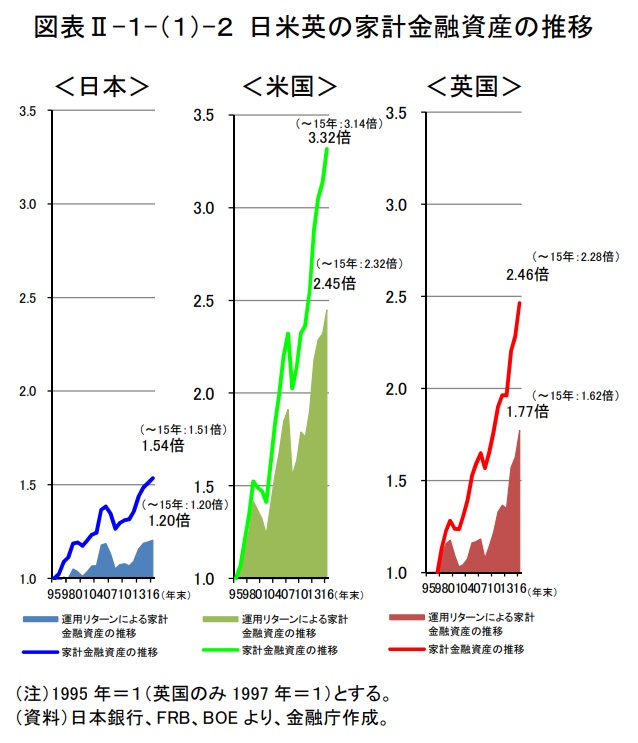

アメリカと日本では、家計金融資産の伸び率に大きな違いがあるのをご存知ですか?

1995年からの20年間で、アメリカの家計金融資産は3.14倍に。

それに対し、日本の家計金融資産は1.51倍とほぼ横ばい。

(※出典:金融庁「平成28事務年度金融レポート」(2017年))

このように個人金融資産を着実に増やしているアメリカの取り組みに倣って、ゴールベース・アプローチは日本でも広まりつつあります。

ゴールベース・アプローチとは、簡単に言えば、「個人個人の将来の目標(ゴール)に向けて、資産などを管理していく方法」のことです。

高いリターンだけを求めて「投資(運用)」するのではなく、各人のそれぞれのゴール実現に向けて、資産の置き場所を考え、支出をコントロールしていくのがゴールベース・アプローチです。

「ゴールベース・アプローチ」は何が違うのか

では、ゴールベース・アプローチに基づくプランニングと、そうでないプランニングでは、何が違うのでしょう?

ゴールベース・アプローチは、「ミスマッチな提案」を防ぐことができます。

ミスマッチな提案とはどういうものか、掘り下げてみましょう。

①「すぐ使わないまとまったお金」

②「とりあえず」

③「これいかがですか?」

①はとても大切な部分です。

ですがこれだけでは、まだそのお金は“色付け”できていません。

すぐに使うか、使わないかで仕分けしただけです。

ここで仕分けされたお金はさらに、「何のために使うお金なのか?」と細分化して“色付け”する必要があります(住宅の購入資金、教育費、老後資金など…)。

何に使うお金なのか目的をハッキリさせると、必要な時期が分かるので、いつまで運用するかも分かります。

ゴールベース・アプローチではこの、何のために使うお金なのか?ということを、お客様との対話で掘り下げて一緒に目標設定をしていきます。

そうすると、②の「とりあえず」という考え方はなくなり、③の「これいかがですか」もなくなり、「こちらが最適なプランです」と提案できます。

しかしながら、本来であれば当たり前とも言える「こちらが最適なプランです」といった提案が、全ての相談先で行われているかというと「そうではない」と、私が見聞きする限りでは思います。

お手持ちの投資信託の診断

イデコ、NISA、つみたてNISAといった税制優遇制度の影響もあってか、ご相談に訪れるお客様に、投資信託を保有されているという方がだいぶ増えてきました。

私たちはFPでもありIFAでもあるため、お手持ちの投資信託の診断やアドバイスも行っております。

FPの存在はここ数年で浸透してきた感がありますが、IFAについては聞いたことがない、という方もいらっしゃるかと思います。むしろそのほうが多いくらいかもしれません。

投資信託の診断をするIFAとはどんな人?

IFAは、「Independent Financial Advisor」(独立系ファイナンシャルアドバイザー)の略称です。

特定の金融機関に属さず、独立した経営方針のもと、金融アドバイスを行います。

全てのIFAは「金融商品仲介業者」としての登録を受けており、証券会社が取り扱う金融商品をお客様に仲介します。

そのため、投資信託などを利用した資産運用において、相談から購入までトータルで任せられることがFPにはない利点です。

中には私たちのように、FP資格を持った上でIFAとして活動する者もいます。

投資信託の運用で大切な3つのルール

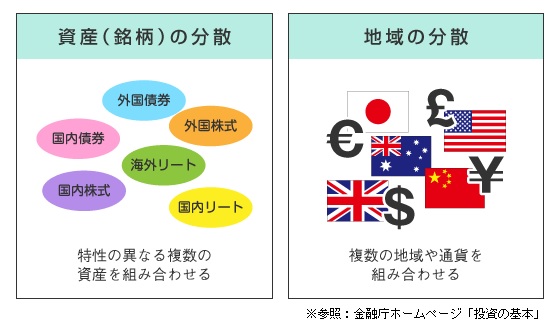

安心して投資信託を利用するために大切な3つのルールがあります。

「長期」「積立」「分散」。聞いたことがある方もいらっしゃるかもしれません。

このうちの「分散」について診断するには、投資信託の中身(銘柄)を見る必要があります。

分散というのは、特性の異なる複数の資産を組み合わせたり、複数の地域や通貨を組み合わせて保有することで、価格変動リスク(不確実性)を下げることです。

弊社では、お客様の保有している投資信託が価格変動リスクを下げる分散を出来ているのか、IFAが診断してアドバイスをいたします。

~マネープランを採用していただいて~ お客様の声

難しい専門用語を使わず、わかりやすく説明していただき、ありがとうございました。

今後も色々ご相談に乗っていただけますよう、よろしくお願いいたします。

~ずっと身近に、ずっと安心を~ その後のお付き合い

叶えたい暮らしに向かって踏み出したお客様の思いを大切に、私たちはマネープラン実行後のフォローも行っています。

複数社にわたるご契約の一括管理や、ご住所などの各種変更のお手続き、手作りのニュースレター「くまちゃん通信」のお届けと、その内容は様々です。

日々生活していると、色々な場面でお金に関する気になる事が出てくることと思います。

そんな時に私たちを思い出していただければ幸いです。

あわせて読みたい!おすすめ記事

女性専門のファイナンシャルプランナーオフ