iDeCo(イデコ)が2022年に改正!内容とメリット・デメリットを確認

- 資産運用

- マネーの基本

- 貯蓄

- 投資

資産運用の選択肢の1つとして、メディアなどでも取り上げられることの多い「iDeCo(イデコ)」。

法改正により2022年から、利用できる人や期間が拡大されます。

どんな改正がなされるのかと合わせて、利用にあたってのメリット・デメリットをまとめてみました。

このページの目次

iDeCo(イデコ)ってどんな制度?

「NISA(ニーサ)」や「つみたてNISA」と共に話題にのぼることの多いイデコ。

実は、NISAやつみたてNISAよりも長い歴史があります。

改正の内容に触れる前に、イデコがどんな制度なのか確認しましょう。

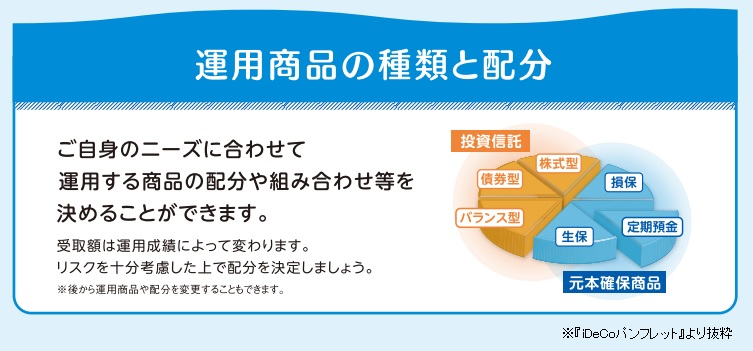

イデコは自分で運用できる「私的年金」

イデコは自分で運用できる「私的年金」です。

自分で掛金を拠出し、自ら運用方法を選んで、掛金とその運用益との合計額をもとに給付を受け取れます。

定期預金・生命保険・投資信託など、自分のニーズに合わせて配分や組み合わせを決めることができます。

掛金とは、積み立てる金額のこと。

月々5000円から、1,000円単位で自分で決めることができます。

掛金の上限は加入区分に応じて異なり、会社員やその扶養者は原則として月2万3,000円まで。自営業者は月額6万8,000円までです。

掛金額は年1回見直しができます。

積み立てた年金資産の受け取り方は、次の3通りから選ぶことができます。

方法1:年金として定期的に(5年から20年の間で期間を設定)

方法2:一時金として一括で

方法3:1と2を組み合わせて(※運営管理機関による)

積み立てた年金資産は、基本的に60歳になるまで引き出せませんが、掛金の拠出をとめることはできます。

3つの税制優遇メリット

イデコには3つの税制優遇があります。

メリット1:積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

例えば、掛金が毎月1万円で、所得税(20%)・住民税(10%)の税率の場合、年間36,000円、税が軽減されます。

メリット2:運用で得た定期預金利息や投資信託運用益が「非課税」になります。

メリット3:年金で受け取る場合には「公的年金等控除」、一時金で受け取る場合には「退職所得控除」が設けられています。

2022年に施行されるiDeCo(イデコ)の改正その1【4月~】

受け取り開始時期が75歳まで拡大

現在、イデコの受け取りは、原則60歳から70歳になるまでの間で選ぶようになっています。

その選択の幅が改正によって、60歳から75歳になるまでに拡大されます。

「終身」年金として受け取ることはできない

日本が世界の中でも長寿国だというのは多くの方がご存知かと思います。

では、日本で最も多くの方が亡くなっているのが何歳かはご存知でしょうか?

女性が92歳、男性が88歳です(令和元年簡易生命表より)。

ですので、5年以上20年以下の間に年金を受け取る「有期年金」である「イデコ」以外の備えもあると良いでしょう。

自営業者・フリーランスの方については、会社員の方の終身年金が国民年金・厚生年金と「2階建て」なのに対し、国民年金だけの「1階建て」です。

ですから、「2階建て」の年金をもらうには自力でカバーする必要がありますが、イデコでは「終身年金」での受取りができません。

2022年に施行されるiDeCo(イデコ)の改正その2【5月~】

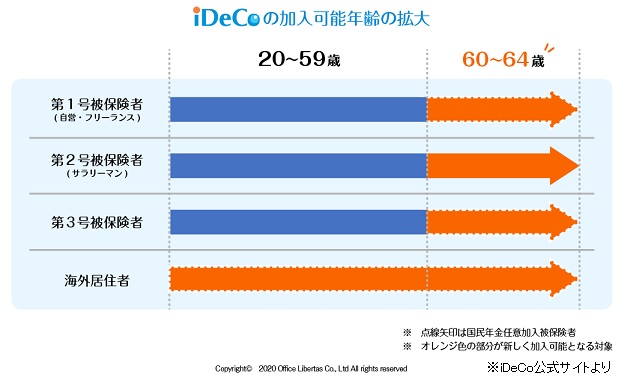

加入可能年齢が65歳まで拡大

現在の加入可能年齢は60歳までですが、原則65歳になるまで加入できるようになります。

今回の法改正でこの年齢要件が撤廃され、国民年金被保険者ということだけが加入の主な要件に(ただし、イデコの老齢給付金を受給した方、公的年金を65歳前に繰上げ受給した方を除きます)。

加入可能年齢が65歳まで拡大されたことによる大きなメリットは、50代に新規加入することのデメリットが消滅する、ということかと思います。

イデコは、加入している期間が10年に満たない場合、受給開始が可能となる年齢が繰り下げられます。

よって現在は、50歳以降でイデコに新規加入すると、60歳時点の通算加入者等期間が10年ないため、60歳で受け取ることができず、加入と受け取りの間の空白期間が生まれてしまいます。

そうすると、その間は掛金の所得控除メリットがない中、口座管理料を負担しつつ、残高の運用を継続するしかありませんでした。

今回の改正によって50代のうちに加入し、受給開始年齢に達するまで加入し続ければ、この空白の期間は消滅します。

加入のしやすさは◎も、受け取りやすさは△

より一層加入しやすくなるイデコ。でも積み立てたお金は60歳まで原則引き出せません。

万が一の事があって一時的にお金が必要、ということは長い人生、一度もないとは言い切れないかと思います。

60歳まで引き出せないということは、運用を継続するという面ではプラスに作用すると見ることもできますが、柔軟性や流動性は下がります。

ただ、掛金の金額を年1回までは見直したり、積立をやめたりすることはできます。

ですが、ここでも注意が必要です。

積立をしていないときも、口座管理のための手数料がずっとかかり続けます。

そのため、長期で資産形成のつもりが資産を減らしてしまう可能性は否定できません。

2022年に施行されるiDeCo(イデコ)の改正その3【10月~】

企業型確定拠出年金とイデコの同時加入要件の緩和

これまで、企業型確定拠出年金(企業型DC)に加入している人は、ほぼイデコに加入できませんでした。

しかし改正によって、イデコと企業型DCの同時加入要件が緩和され、同時加入がしやすくなります。

選択できる運用商品の自由度は?

同時加入しやすくなることによって考えたいのが、「企業型DC+マッチング拠出」と「企業型DC+イデコ」の違い。

税制優遇を受けながら企業型DCの運用額を増やすには、マッチング拠出を利用するという方法もありますが、イデコとの併用ができません。

したがってどちらかを選択することになります。

比較ポイントはいくつかありますが、注目していただきたいのは「運用商品のラインナップ」。

マッチング拠出は会社のプランで提示されている商品のみ、イデコは利用する金融機関によって異なり本人の意志で選択が可能です。

ただ、イデコにしてもラインナップ数の上限が決まっているので、ご自身で納得のいく投資先を選んで運用したいと考える方にとっては少し物足りなさを感じるかもしれません。

イデコを利用されるか迷われたときは

イデコは、銀行や証券会社など様々な金融機関が取り扱っています。

ですが、預け先として選ぶことができるのは1社のみです。

イデコのパンフレットには、金融機関を選ぶ3つのポイントが紹介されています。

1つ目に「運用商品」。金融機関ごとに運用商品のラインナップが異なります。

2つ目に「サービス」。説明や案内の方法が自分に合っているかどうかも大切です。

3つ目に「手数料」。口座の管理手数料も、金融機関によって異なります。

とは言え、そもそもイデコを利用することが自分の資産形成に合っているのかわからない、知りたいという方もいらっしゃるのではないでしょうか。

そんなときは、IFA(Independent Financial Advisor)に相談してみましょう。

IFAとは、「独立系ファイナンシャルアドバイザー」とも呼ばれる、金融アドバイザーの業態の一種です。

特定の金融機関に属さず、独立・中立の立場で資産運用のアドバイスを行う専門家です。

IFAは、証券外務員の資格を保有し、金融商品仲介業者として内閣総理大臣の登録を受けています。

私たちもIFAとして、投資信託などの金融商品のアドバイス、購入からその後のフォローまで、一気通貫でサポートをしています。

あわせて読みたい!おすすめ記事

投資信託・資産運用に関するご相談は