投資や資産運用、必要と思うけど勉強したことないし不安な【初心者の心がまえ】

- 資産運用

- 投資

「老後のことを考えると、運用や投資は必要と思うけど、今まで勉強したことないし、損するのも嫌だと思ったら不安になるんです…。」

お客様からよく聞くお悩みなのですが、同じように感じていらっしゃる方、結構多いのではないでしょうか。

そこで、私たちがFP相談の場でどのようにお答えしているのか、少しご紹介したいと思います。

「なんとなく怖い」の元にある投資の3大誤解

投資や資産運用について、必要と思っていても「なんとなく怖い」という気持ち、あるかと思います。

でも、皆さんと言っていいくらいほとんどの方が“知らないだけ”です。

こんな言葉があります。

『恐怖は常に、無知から生まれる。知識は恐怖の解毒剤である。』

アメリカの哲学者、ラルフ・ワルド・エマーソンの言葉です。

「知らないものは怖い」のです。知ることは大きな力になります。

投資に限らず、知らないことは誤解を生んでいるケースが多いものです。

投資について皆さんがしている誤解は、主に次の3つです。

①投資の成績は商品の価格で決まる

だから

②価格が下がったら損をする

③投資は始めるタイミングが重要

この3つに気をつけなければならないものは、投資ではありません。

なぜなら、「価格の変動だけに注目している」からです。

値段の上がり下がりだけに期待する投資はギャンブルと同じ、“投機”になります。

時間をかけてじっくりお金を成長させていく投資をすることが資産運用には大切で、このような資産運用のもとでは、成績=価格ではありません。

これから資産づくりを行っていく場合は、成績=量×価格です。

量をたくさん買うことがとても大切になります。

そこで、できるだけ少ない金額でできるだけ多くの投資を購入しようと思うと、また投機になってしまいます。

いつお金を投資したらたくさんの量が買えるのかは誰にもわからないからです。

そのため、購入するときは一度に購入するのではなく、長期で毎月一定額ずつ買い付けていく方法が良いとされています。

この方法を、「積立投資」と呼びます。

積立投資の良い点は、

投資において一番不安な、“価格の下落時”に強みを発揮できることです。

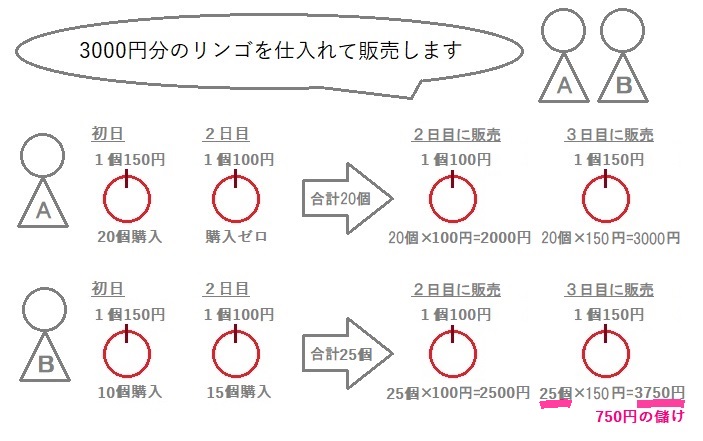

たとえば、3000円分のリンゴを仕入れて販売するとします。

初日のリンゴの価格は1個150円でした。

Aさんは初日に全額使うことに決め、20個リンゴを買いました。

Bさんは初日は1500円だけ使うことにして、10個リンゴを買いました。

2日目、リンゴの価格は1個100円に下がりました。

Bさんは残りの1500円を使って、15個リンゴを買いました。

この時点で、Aさんのリンゴは20個、Bさんのリンゴは25個です。

仕入れたリンゴを2日目に販売する場合、

Aさん:20個×100円=2000円

Bさん:25個×100円=2500円で二人とも赤字になってしまいます。

3日目、リンゴの価格は1個150円に戻りました。

仕入れたリンゴを3日目に販売する場合、

Aさん:20個×150円=3000円でプラスマイナスゼロ。

Bさん:25個×150円=3750円で750円の黒字となります。

Aさんと違ってBさんが儲けることができた理由は、価格が下がった2日目にもリンゴを購入していたからです。

これまでのことをまとめると、

「投資において価格に左右されないようにするには、圧倒的な量を買うこと」

「投機と投資をしっかり区別し、正しい情報に沿って資産運用をすること」

が大切です。これから資産づくりをしようと考えている方は心がけてみてくださいね。

⇒【投資、資産運用についてのご相談】お申込はこちらから【限定35名様・小冊子無料進呈】資産運用・投資で失敗しないために押さえておきたい3つのポイント

投資や資産運用、なぜ必要?

投資や資産運用について誤解があったことがわかったけど、「そもそも、どうして投資や資産運用が必要なんだろう?」と疑問に思う方もいらっしゃるかもしれません。

今後、私たちの家計に悪い影響を及ぼすと考えられることが3つあります。

①物価の上昇

②消費税のアップ

③社会保険料のアップ

どれも、今後も起こりそうだと思いませんか。

この3つの出費には共通した“あること”があります。それは、

「自分に返ってこない一方通行の支出」であるということ。

健康保険や年金保険などの社会保険料は自身にサービスとして返ってくるという解釈もできますが、値上がりして余分に保険料を支払ったからといって、さらに良いサービスが受けられるという意味合いの出費ではありませんので、ここでは一方通行の支出とさせていただきます。

そして昨年、消費税は2%アップしました。

物価はバブル崩壊後から年平均0.5%で上昇しています。

それでは定期預金や普通預金の金利はどうでしょうか。

定期預金0.01%、普通預金0.001%です。

お家からドンドンお金が減っていることは容易に想像できます。

それではこの「一方通行の支出」に対処する方法はどうすればいいのでしょうか。

考えられる方法は3つあります。

①収入アップ

②節約

③資産運用

みなさまはどうやって対処していますか?

②の節約という方も多いと思います。

ただ、節約で対処できる幅には限界があります。

日々のやりくりだけで対処しようとすると、生きがいや楽しさという大切なものを手放すことにもなりかねません。

節約をすることで対処する方が多いぶん、資産運用で対処しようという方はまだまだ少ないように思います。

「資産運用」という言葉を聞くと、とても特別なもののように感じるかもしれません。

ひと昔前より、老後2000万円の問題で金融庁が広く提唱したしたことで、必要性が浸透してきたような気もしますが、以前は何となく「資産をたくさん持っている、いわゆる資産家の人がすること」「激しく得したり損したりするマネーゲーム」というイメージを持っていた方もいるかもしれません。

ですが、実際は違います。

資産運用は、たとえば今回の2000万円問題に触れて今から将来に向けて堅実に貯蓄をしようと意識した方にも必要となる、生活の一部だと考えています。

みなさまは“お金のオーナー(社長)”ですから、しっかりと貯蓄する習慣があるのに、ゆとりが持てなかったり、安心できない状況が続く場合、“従業員であるお金たち”の働き場所を間違えている可能性があります。

オーナーとして一日でも早く、適切な働き場所を与え状況を変えることを考えていただきたいと思います。

あわせて読みたい!おすすめ記事

投資、資産運用についてのご相談は