アセットアロケーション(資産配分)の理想比率~投資信託のリスクを減らすには~「1年の計は元旦にあり」マネープランを立ててみませんか?

- 資産運用

- 投資

イデコやNISA・つみたてNISAの広まりもあってか、私たちの所に資産運用のご相談で来てくださるお客様にも、投資信託を利用されている方が増えてきました。

中には、企業型確定拠出年金で投資信託を選択しているという方もいらっしゃいます。

そうしたお客様から寄せられる

「(利用中の投資信託を)このまま続けていてもいいの?」

「始めてみたもののこれでいいのかわからない」

「始めて結構経つのに、思うように増えない」

といったお悩みを解決するカギとなるのが、今回お話する「アセットアロケーション(資産配分)」によるリスク分散です。

投資信託で失敗しないために、なぜ資産配分が大事になってくるのか。

資産運用のアドバイスから実行、その後のフォローまでをトータルにサポートする「IFA

(独立系金融アドバイザー)」として活動する私が解説します。

このページの目次

アセットアロケーション(資産配分)とは

アセットアロケーション(資産配分) とは、投資家のリスク許容度、目標、時間軸に応じて、ポートフォリオ内の各資産の割合を調整することにより、リスクとリターンのバランスを取ろうとする投資戦略である。

引用元:フリー百科事典『ウィキペディア(Wikipedia)』

(2021.11.25時点)

アセットアロケーションとポートフォリオの違い

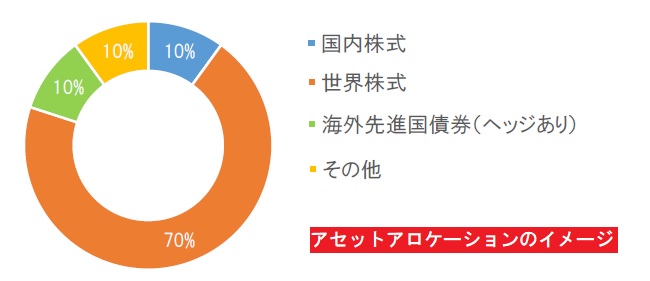

アセットアロケーションは、投資対象となる資産(株や債券など)の配分「どの資産にどのくらい投資するのか?」を指します。

ポートフォリオは、アセットアロケーション(グラフの色分け)に応じた具体的な金融商品の配分を指します。

なぜ資産配分が投資信託のリスクを減らすのか

資産配分は、「投資対象地域」と「投資対象資産」の組み合わせ・割合を決めることです。

有名な投資の格言の1つに、『卵は一つのカゴに盛るな』という言葉があります。

全ての卵を1つのカゴに盛っていた場合、そのカゴを落としてしまうと全ての卵がダメになってしまいますが、いくつかのカゴに盛っておけば、全ての卵が割れることを防ぐことができます。

これと同じように、投資でも、資金を1つの金融資産にまとめて投資せず、さまざまな種類に分散して投資すれば、リスク(収益の振れ幅)を小さくすることができます。

投資対象地域でリスク分散を図る

「世界の市場規模に合っていないですね。」

お客様の投資信託を見せていただいて、こうお答えすることが本当に多いです。

どういうことかと言うと、国内資産の配分が多いのです。

この状態を「ホームカントリーバイアス」と言います。

経済成長を効率よく享受するためには、国際分散投資が有効です。

国産分散投資とは、日本だけでなく日本以外の先進国・新興国の様々な金融資産(株・債券・不動産など)に分けて投資をすること。

そこでホームカントリーバイアスがきいている(国内資産の配分が多い)と、本来の適した資産配分比率でなくなってしまいます。

資産配分は世界の市場規模に合わせる

ではどうしたらいいのでしょうか。答えはとてもシンプルで、

世界の市場規模に合わせること。

あなたはいま、世界の市場規模の中で日本がどのくらいの割合を占めているかご存知でしょうか。

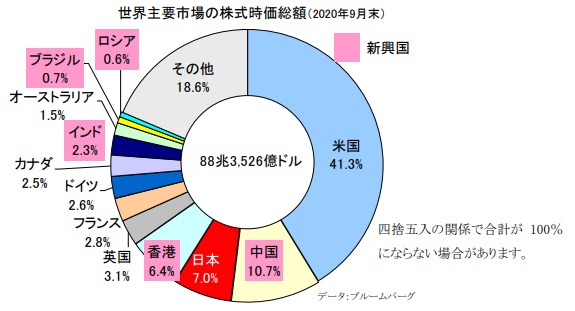

2020年9月末の世界の株式時価総額は、

日本が1割弱(7.0%)、残りは他国で構成されています。

中でも大きいのが米国で41.3%、次に中国が10.7%と続きます。

「海外はなんか怖いから…」

「よくわからないからちょっとだけ…」

といったことを思ったり、人から聞いたりしませんか。

そんな風にお客様にお話すると大きく頷かれるのですが、こうした“なんとなく心理”が働くことって結構あるように思います。

だからこそ、合理的な選択として、

「資産配分は世界の市場規模に合わせる」

投資信託のリスクを減らすためにおさえておきたいポイントです。

日銀主導で株高演出!?

日本の市場にとらわれずグローバルな視点で投資していくことの大切さをお伝えしましたが、加えて日本株には“ある心配事”があります。

朝日新聞に「日銀主導で株高演出」という記事が掲載されました。

『日本銀行とGPIF(年金資産の運用機関)が、日経平均やTOPIX(東証株価指数)などの指標に連動した投資信託(ETF)を大量に購入することで、実体経済とかいりした株高を招いている(2020年10月23日付)』

朝日新聞の調査によると、日本銀行とGPIFが5%以上保有する企業は約980社で、4年でほぼ倍増しているそうです。

日銀は、2012年末に第2次安倍政権が発足すると、金融政策の一環としてETFを買い入れ、間接的に日本企業の株式を購入し続けてきました。

結果、日経平均株価は2倍強にまで上昇しました(就任直前の2012年12月25日時点は10,080円→2020年9月2日時点は23,247円)。

一方「実体経済」はどうなのでしょうか。

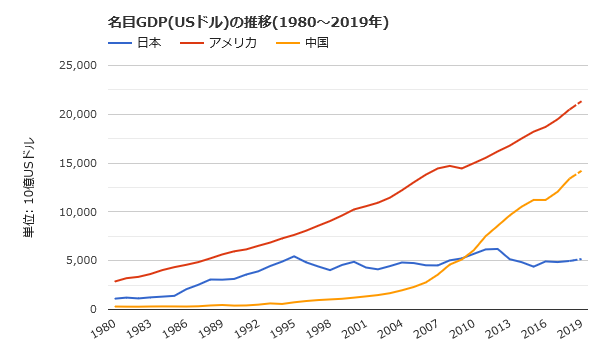

国の経済力の目安となる「名目GDP」の推移を見てみましょう。

日本の名目GDPは1995年以降、ほぼ横ばいに推移していますから、日本株は“実力より割高になっている”と言えるでしょう。

投資対象の種類でリスク分散を図る

投資信託には、株式、債券、不動産(REITリート)、コモディティ(金や原油など日常に必要な商品や資源)といった様々な投資対象があります。

どの投資対象にどのくらい投資するのか、という配分も、リスクを減らす上で大切になってきます。

投資対象の配分を考えるときに気を付けるポイントを見ていきましょう。

相関性が低い資産を組み合わせる

投資信託で利益を出すには、長く続けることが大事になってきます。

そして長く続けるには、リスク(価格の振れ幅)を抑えることが重要です。

あまりに価格の振れ幅が大きいと、ハラハラドキドキ、怖くなって手放してしまうという心理的負荷がかかるからです。

では、どうすればリスクを抑えられるのでしょうか。

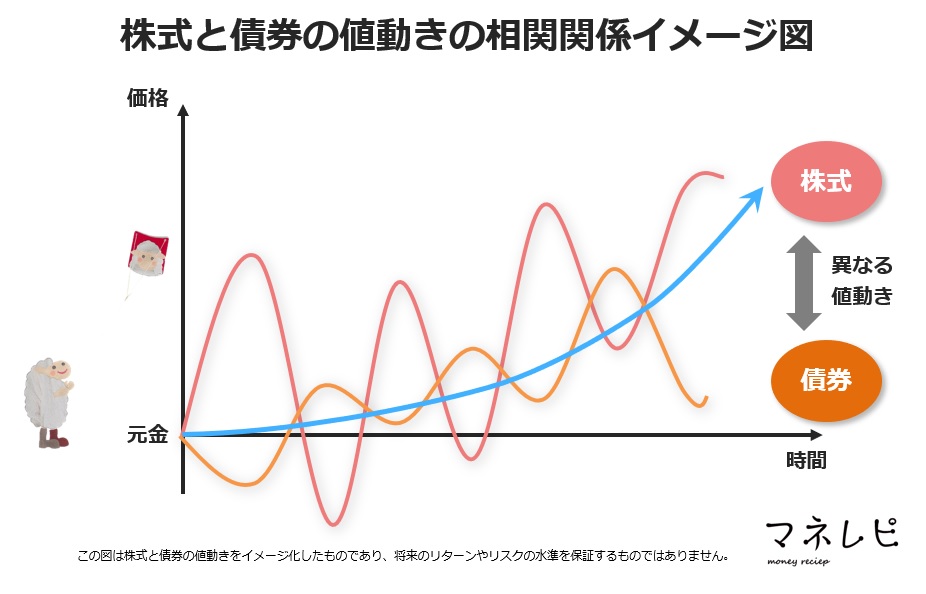

相関性が低い(逆の値動きをする)資産を組み合わせるとリスクを抑えることができます。

極端な表現になりますが分かりやすく言うと、真逆に動く資産を同比率で保有するとリスクはゼロになります。

たとえば、10%上昇した資産と10%下落した資産を1対1で保有していたら、リスクはゼロになるということです。

そして、資産の価格変動の相関性を数値化したものが「相関係数」です。

相関係数はプラス1からマイナス1までで表されます。

プラス1に近づくほど値動きが連動する傾向が強く、逆にマイナス1に近づくほど逆の値動きをする傾向が強いことを示します。

ですから、ゼロ近辺かマイナスのものを組み合わせるとリスクを抑える効果がかなり期待できます。

株式と債券は相関性が低い資産

相関性が低い資産について、具体的にみていきましょう。

伝統的資産である株式と債券、両者は相関性が低い資産です。

なぜ株式と債券は相関性が低いのか

株式を買うということは、企業に出資することを意味します。

投資家は株式を購入することで企業の成長をお金の面からサポートし、そのお返しに企業の収益の一部を受け取ります。

債券との大きな違いは、企業は集めたお金を投資家に返す義務はないということ。

出資額の返還は約束されておらず企業の収益は不確定、となるとリスクは大きいですが、収益の成長に上限はないため大きなリターンが期待できます。

債券を買うということは、国や企業にお金を貸すことを意味します。

国や企業は投資家に借金をしたことになるので、株式とは違い、借りたお金を投資家に返す義務が生じます。

そして借りたお金は、利息をつけて返済されます。

債券が満期になると投資したお金は全額戻ってきますが、株式のように収益の成長を還元する仕組みではないため、リスクは小さいですがリターンも小さくなります。

| 株式 | 債券 | |

| 元本保証 | × | 〇(原則) |

| リスク | 高 | 小 |

| リターン | 大 | 小 |

株式と債券の違いをおさえていただいたところで、両者がなぜ逆の値動きをするかの説明に入りたいと思います。

景気が好調なときは企業の業績も上がっているので、株価は上昇します。

このとき投資家は、値動きの小さい債券よりも株式のほうに価値を感じて購入するため、株価はより高くなります。

一方で景気が不調なときは企業の業績が悪化して、株式を持っていることで生じる損失が大きくなると予想されるので、より安全な資産である債券を購入する投資家が増え、債券価格は上昇します。

つまり、株と債券を保有しておけば景気上昇局面・景気後退局面どちらでも、資産が大きく減ることはなく安定的な資産形成が可能になる、というのが資産配分の基本的な考え方です。

まとめ

お持ちの投資信託にホームバイアスがかかっているということを、IFA(独立系金融アドバイザー)に相談するまで知らなかった、知れて良かったというお客様がたくさんいらっしゃいます。

弊社では、投資信託の資産バランスを診断しアドバイスをさせていただくだけでなく、適切な資産バランスで投資信託を続けていただくためのフォローもしていますので、ぜひ無料相談をご利用ください。

IFAがお客様のご相談にお応えします。

あわせて読みたい!おすすめ記事

投資信託・資産運用に関するご相談は