アフターコロナは、給料だけに頼らない家計・資産づくりを

- 独身女性

- 共働き夫婦

- 定年間近

- 働く

- 資産運用

- 貯蓄

- コロナに考える

新型コロナウイルスの影響で、これからのお金のことを考え始めた方も多いと思います。

「何かしたいけど、何をしたらいいかわからない」

今後の家計・資産づくりについて真剣に考えているあなたに、

無理なく続けられる「ゆとりのつくりかた」を今からお伝えします。

家計のきゅうくつさはなにで測る?

少し前の話になりますが今年2月、

「2019年の名目賃金が6年ぶりに前年割れした」とニュースになりました。

名目賃金とは、給与明細に記載される額面上の賃金支給額のことを指します。

つまり「平均月収が6年ぶりに下がった」ということなのですが、

それがコロナ禍で、より深刻になった方もいるでしょう。

実際、この4月の名目賃金は前年同月比マイナスと出ています。

また、家計について考えるときは「名目賃金」と合わせて見る数字があります。

それは「実質賃金」です。

実質賃金とは、労働に応じて受け取った賃金(名目賃金)でどれだけの物が買えるかを示す値のこと。

実質賃金は、名目賃金÷消費者物価指数 で出すことができます。

同じ金額をもらっていても、物価が上がれば購入できるモノやサービスは減り、

物価が下がれば購入できるモノやサービスが増えます。

2019年の実質賃金は前年より0.9%減、今年4月は前年同月比0.7%減で、

家計は以前より窮屈になっていることが数字からもわかります。

日本の景気がよかったバブル期とも比べてみましょう。

バブル期1990年の実質賃金を100とすると、2019年の実質賃金は約94。

バブル期の家庭よりも今のほうが家計は窮屈と言えます。

物価上昇しても給与は上がらない!今日本人が好景気を実感できないワケ

2019.06.18

きゅうくつさをやわらげる家計・資産づくり

使えるお金が減ったら、まずは節約を考える方もいるかもしれません。

節約することが楽しく続けられるのであればいいのですが、

途中で挫折してしまうことも多いもの。

無理なく続けられる「ゆとりづくり」として、

こういうときにこそ「資産運用」を考えてみてほしいと思います。

資産運用を生活に取り入れると、

消費者物価指数を上回る「金利」でお金を増やすことができます。

2019年の消費者物価指数は、前年比0.5%の上昇。

弊社が資産運用と位置付けている金融商品の金利は、だいたい3%~7%くらい。

預貯金(定期)の金利は、0.01%。

この金利の違いがなぜ大事なのか。

先ほどの実質賃金の計算式を思い出してください。

実質賃金=名目賃金÷消費者物価指数 わかりやすく置き換えると、

家計のゆとり=収入÷物やサービスの値段がどれだけ上がったか なので、

消費者物価指数を上回る金利のものに収入を預ければ、

消費者物価指数より低い金利である預貯金に預けるよりも、ゆとりは大きくなります。

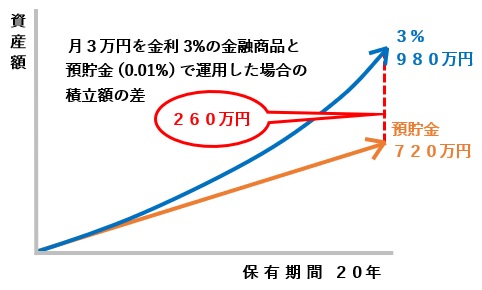

次のシミュレーションをご覧ください。

月3万円を金利3%の金融商品と預貯金(0.01%)で運用した場合の積立額の差です。

金利3%の金融商品の20年後の積立額は980万円、

預貯金の20年後の積立額は720万円。

預入額が同じでも、結果に260万円もの差が生まれています。

あなたも資産運用を始めて、家計・資産のゆとりをつくっていきませんか?

あわせて読みたい!おすすめ記事

資産運用について相談するなら