相続したお金の運用を考える前に、〇〇について考えていますか?

- 独身女性

- 共働き夫婦

- 定年間近

- 資産運用

- 相続

相続したお金を運用したいと考えているけれど、

「どの運用商品がいいの?」「どこで運用しよう?」と悩まれて、

色々と情報収集をされている中で今このコラムをご覧になっているあなたに、

FPとしてお伝えしたいことがあります。

それは、今あなたが悩まれている事を考える前に、相続したお金の運用を考えるときには、必要な“準備”があるということ。

どんな準備をしたらいいのか、早速ご紹介したいと思います。

これからのライフプランを考える

まず念頭に置いていただきたいのが、

金融商品はあくまでも暮らしを豊かにし、安心した生活を送るための手段に過ぎないということ。

ですから金融商品の選択の前に、今後の生活プランをしっかりと考えることが大事です。

たとえば弊社ではご相談の最初の段階で、今後どのような暮らしを送りたいか、希望される働き方や夢についてお聞きしています。

たとえば50代後半の女性の場合。

・65歳まで再雇用で働けるけど、余裕があるなら60歳で退職したい

・退職したら自宅で料理教室を始めたい

・年に1回は海外旅行に行きたい

・お金の心配をして窮屈な老後生活を送るのはイヤ

こんな感じに、ヒアリングを通してFPが、お客様の望む暮らしを共有します。

目的や運用できる期間を確認する

「こんな暮らしを送りたい」という所がはっきりすると、「何のために運用するのか」が見えてきます。

そうすると自ずと、運用できる期間も定まります。

たとえば、長生きした場合に備えて「老後を安心して過ごすためのお金」として運用するのであれば確実性の高いものを、海外旅行など生活に潤いをあたえる「老後の楽しみのためのお金」であれば、積極性のある運用も取り入れてみるなど。

よい結果を得るためには目的や運用できる期間によって選べる方法は大きく変わることを理解することが大切です。

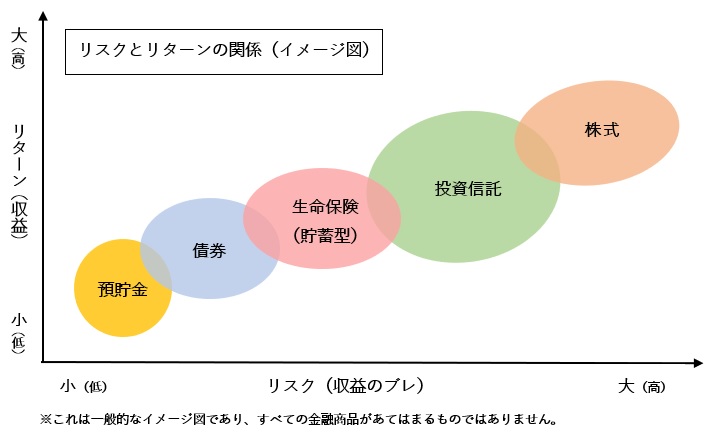

次の図は、一般的な金融商品のリスクとリターンの関係を示したイメージ図です。

預貯金、債券、生命保険(貯蓄型)、投資信託、株式と、それぞれリスクとリターンの度合いが異なります。

一般的に「リスクが大きなものほどリターンが大きい(ハイリスク・ハイリターン)」「リスクが小さいものほどリターンが小さい(ローリスク・ローリターン)」という傾向があります。

目的や運用できる期間を明確にすることで、目的・期間別に最適な運用方法を選択することができます。

また、その組み合わせは人それぞれであって、自分の目的に合わせたオリジナルの運用プランをもつことが、より良い結果につながるでしょう。

まとめ

相続したお金を運用したいと考えたとき、「どの運用商品がいいの?」「どこで運用しよう?」とハード面から入ってしまうと、目移りしてしまって選びきれなかったり、決め手に欠けて決断できなかったり、始めてみたものの思うようにいかなくて不安になったりと、行動がゆらぎがちです。

納得いくかたちで運用を始めて、その後も気持ちよく継続していくためには、「まずはソフト面から固める」事前準備を守っていただきたいと思います。

あわせて読みたい!おすすめ記事

相続したお金の運用相談は

{kind=link}