50代独身女性の貯蓄と資産形成を銀行員が解説します

- 独身女性

- 定年間近

- 貯蓄

あなたは自分の老後をどこまで考えていますか?

会社を定年退職して年金生活になると、毎月の収入と支出はいくらになるの?

今からでも間に合うように、10年以内に老後資金を準備できないかな?

考えれば考えるほど心配のタネは増えてくるかもしれません。

この記事に興味を抱いてくださったあなた、50代独身女性のあなたに向けて銀行員はこう伝えたいです。

大丈夫、まだ間に合います。

そう遠くない未来に近づいてきた老後を、楽しみに待てるようにこの記事が参考となれば幸いです。

このページの目次

女性 年代別の平均貯蓄額~あなたの立ち位置は?このままでいいの?~

まずはじめに、女性の貯蓄額と年収の、年代別平均額を解説します。

平均と比べて少ないから、多いからといった優劣はありません。

しかし、平均値を知るのはムダではないと思います。

50代独身女性の平均貯金額

独身女性の年代別収入と平均貯蓄額

● 30歳未満 年収:311万4千円 平均貯蓄額:186万7千円

● 30代 年収:362万9千円 平均貯蓄額:407万9千円

● 40代 年収:399万4千円 平均貯蓄額:799万7千円

● 50代 年収:380万6千円 平均貯蓄額:1,110万7千円

● 60代 年収:253万7千円 平均貯蓄額:1,423万3千円

※参照:総務省統計局「2019年全国家計構造調査」(「金融資産残高」を平均貯蓄額とする)

65歳からの収支について

65歳になって収支がどうなるのか、知りたくはありませんか?

生活費の平均値を知ること、そして自分の収入を知ることで収支を想像できます。

まず、収支の「支」つまり支出として、生活費の平均値を知る方法を説明します。

次に、収支の「収」つまり収入として、年金受給額を知る方法も説明することにします。

収支の「支」~65歳独身女性の生活費~

65歳独身女性の生活費は以下のようになっています。

<高齢者世帯の平均生活費>

● 65歳以上、夫婦一人当たりの生活費 136,750円(*)

● 65歳以上、独身男性の生活費 152,100円

● 65歳以上、独身女性の生活費 159,100円

(*統計データ・夫婦の生活費合計273,500円の2分の1)

家族人数の多いほうが、出費がまとまるので一人当たりの金額は独身者より少なくなる傾向があります。しかしながら、これは当然と言えば当然のことで、独身と家族世帯の優劣ではありませんし、この点は65歳以上のデータでも同じです。

とはいえ「家族や夫婦よりも、独身のほうがお金がかかるし、男性より女性のほうが生活費は多く必要」なことは、データから読み取れると思います。

収支の「収」~年金受給額のシミュレーション~

年金の見込額は自分で試算できます。

私自身(54歳男性サラリーマン)の年金見込額は毎月18万円、年間約220万円です。

たとえば、あるサラリーマンが自分の年金見込額を、ねんきん定期便と年金ネットでねんきんを試算してみました。

<満54歳・男性・大卒後から同じ会社に勤務し、65歳の定年まで勤め続けるつもり>

この人の65歳からの年金見込額は毎月18万円、年間約220万円です。

実はこれ、私自身の試算です。実際の試算では今の収入(年金の計算では「標準報酬月額」)などのデータを入力することで、精緻に試算することができますし、数項目の入力で簡単なモデルケースも知ることが可能です。

50代の読者の人なら私と同じように、すぐ近くまで来ている未来ですので、自分の年金額を知っておくことは重要です。

ここまで読み進めてくれた人は、ぜひ自分で収支を計算して見てください。

その結果、収支が充分プラスの人はこれからの資産形成を、そして収支がマイナスになりそうな人も、ここからの挽回策を考えてみましょう。

※参照:日本年金機構「ねんきんネット(かんたん試算利用方法)」

10年以内に老後資金を準備する方法

そのためには低金利の現在、預金だけでは無理だということはおわかりでしょう。

たとえば10年で2,000万円貯めるには、毎月16万7000円積み立てなければいけません。

毎月17万円近くも貯蓄していくのは現実的とは言えません。

とはいえ、これはあくまで10年で2,000万円コツコツ貯める場合のことです。

前項で説明した老後の収支は人それぞれですし、また退職金のあるなし、その金額なども違います。

つまり、老後までにいくらくらい貯えたいかは人によって違うのです。

そこで、ここからは10年を一つの目安に、資産形成の方法を解説したいと思います。

方法その1.お金に働いてもらう

今すぐ使わないお金には「お金に働いてもらう」ことを考えましょう。

これは投資や運用に資金を振り分けることで、始めのお金が殖えたり、毎回分配金などでお金を受け取ったりすることを意味します。

この「お金に働いてもらう」というフレーズ、実は私がお客様に投資信託の説明をするときに使うキーワード(セールストーク?もちろんそれもあります)です。

投資信託の特徴と、長期分散投資のメリットをうまく表現できているので、本気でお客様のためになると使っている言葉でもあるのです。

方法その2.長期分散投資

銀行では、長期、短期の表現は主に融資で使います。

1年未満が短期、1年超が長期で、特に10年以上の融資を長期と呼び、これは投資や運用でも同じです。

数日、数週あるいは数ヵ月で結果を求める投資は短期です。短期決戦は初心者にはお勧めできませんので、ここは10年程度の長期でじっくりと結果を待つのがおすすめです。

そして、ただ待つのではなく「長期で分散する」ことで3つのメリットがあるのです。

分散投資のメリット1.投資の分散

投資は勝ち負けではありませんが、株式投資一択なら株が暴落すれば終わりです。

外貨預金も円高になれば損する可能性が高い投資です。

もちろん預金だけでも、ペイオフで保護される額にも限度があります。

このように一点集中では、成功失敗もまさにオールオアナッシングですので、バランス良く投資するお金を分散するのが投資の分散です。

分散投資のメリット2.リスクの分散

これも投資の分散とリンクするのですが、たとえば「株価が下がれば債券価格が上昇する」と聞いたことがあると思います。

株式と債券(国債や社債)へ分散投資していれば、株価の下落時にも債権でリカバリーできるかもしれません。もちろん必ずしも法則どおりとはいきませんが、そこが投資の怖いところでもあり、同時に魅力にもなっています。

これと同様に、たとえば外国通貨でも複数の通貨を保有すれば、リスク分散効果が期待できます。100万円の日本円と、100万円分の米ドルを同時保有していれば、円高になっても円安になってもリスクが分散されるという理屈です。(こちらも単純にはいきませんが)

分散投資のメリット3.時間の分散

こちらも私の得意フレーズ(セールストーク)ですが、「ドルコスト平均法」という考え方です。

<次に、毎月1万円ずつ、1年間の間、ある投資信託を購入し続ける場合を考えてみましょう。(筆者中略)

最初に投資信託を購入した1月時点の単価が1口10円だった場合、10,000円で1,000口購入できることになります。他方で、最も値が下がって1口2円になった9月時点では、同じ1万円で5,000口購入できることになります。(筆者中略)

これは、投資の時間(時期)を分散したことで、1口当たりの投資価額が平準化され、高い値段の時に投資した分の値下がりが、低い値段のときに投資した分の値上がり分でカバーされた結果ということができます。

参照:金融庁「NISA特設ウェブサイト(投資の基本)」

『【投資入門③】資産が増える投資方法 ~その1 長期投資~』

『【投資入門④】資産が増える投資方法 ~その2 資産分散~』

『【投資入門⑤】資産が増える投資方法 ~その3 積立投資~』

方法その3.プロの力を利用する

分散投資のメリットを知った人なら、投資をいかに分散するか?それを自分で考えるのもいいでしょう。

ただ、お金のことを考えるのが苦手(大事だとわかってはいても)なら、自分だけで抱え込まずに、FPなどのプロに相談するのもいいでしょう。

独身女性~自分で使い切れなかったお金はどうなる?~

私も50代になり、自分が死んだ後のことを現実感を持って考えるようになりました。

ただ私の場合、妻子があり自宅もあり、そして住宅ローンも残っています。

もしも明日、私が死んだら「住宅ローンの団体信用生命保険でローンがチャラになるから、家は残って借金がなくなって、じゃまな夫がいなくなり、死亡保険金と遺族年金が入ってくるからいいんじゃない?」と妻に自分の死後についてわかりやすく(笑)説明済みです。

では独身のまま資産を持った人が死亡した場合、そのお金はどうなるのでしょうか?

これについても少し触れておきたいと思います。

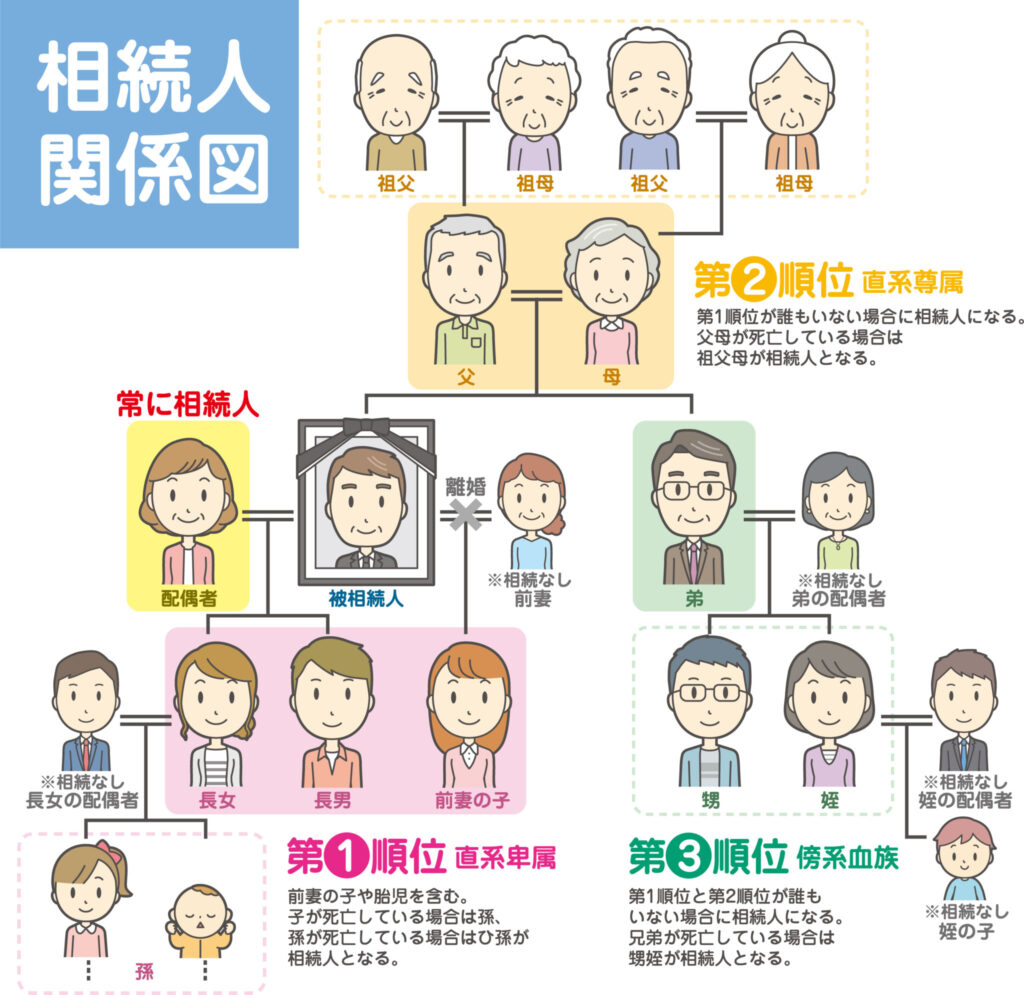

ひとりぼっちだと思っていたのに~法定相続人~

あなたが50代だとして、ご両親は健在ですか?自分の兄弟は何人いますか?

自分では気ままなシングルライフを過ごし(寂しい表現ではありますが)ひとりぼっちだと考えていても、あなたに相続人がいるかもしれません。

法定相続人とは自分の血縁者で、基本的にその順番は「1番目はとなり、次が下、その次が上、最後は横(または横の下)」です。

こんな図を見たことはないでしょうか?

配偶者(図ではとなり)は常に相続人となりますが、離婚したらダメです。

配偶者と子供(図では下)ならここで終わりで、他は相続人になりません。

配偶者と父母(尊属といい、図では上)

父母が死んで配偶者と自分の兄弟(図では横)というパターンもあります。

ちなみに上記のパターンで配偶者と自分の兄弟だけで、しかもその兄弟が死んでいた場合は兄弟の子供(自分から見れば甥姪)も相続人になることがあります。

子供がないままパートナー先立たれた配偶者からしたら、顔も知らないパートナーの甥姪に遺産を持って行かれることになるので、これを俗に「笑う相続人」と呼ぶそうです。

話題が少し逸れましたが、要は「自分には相続人がいないと思っていても、そうとは限らない」という点は覚えておいてください。

遺すこともプロに相談できる

参考までに、死亡した人に相続人がまったくいなかった場合は、原則として国庫に納められる(国が相続してしまう)決まりになっています。

また、血縁関係はないけれど親身になって自分の世話をしてくれた人に財産を残したい場合は「特別縁故人」として財産を残せる場合もありますし、遺言で財産を指名することも可能です。

と、ここまで説明してきましたが、自分が死んだ後のことなどどうでもいいと考えるなら、なにもする必要は無いとも考えられます。(現実として死んだらなにもできませんから)

しかしながら、自分の相続人を想定して、たとえば両親と自分の兄弟が相続人になって、自分の遺したお金のせいで親と兄弟がいがみ合うことになったとしたら?

こうした心配も、FPなどのプロに相談すれば、有益なアドバイスが得られます。

50代、まだ時間はあります。頼れるプロと一緒に資産形成を考えてはいかが?

この記事を読んでいるあなたが50代でなければ、50代になるまであと何年かを考えて見てください。

そして、私と同じ50代の読者の人は大丈夫、まだ時間はあります!(自分にも言い聞かせてます)

楽しみながら投資を考えるのもいいでしょう。でもFPに相談するのはプロにお任せするのではなく、プロの力を利用することと考えれば、これも投資の一手段ではないでしょうか?

あわせて読みたい!おすすめ記事

女性専門のファイナンシャルプランナーオフィス