元金均等と元利均等、住宅ローン返済方法の選択でその後の資産形成に差が出る?

- 住宅購入

- 資産運用

- 貯蓄

元金均等返済と元利均等返済のどちらにするか?

これから家を買おうとしているあなた、あるいは家を買って住宅ローン返済を始めたばかりのあなたが悩んでいるとすれば、それはごく自然なことです。

住宅ローンの返済方法を選択するのは個人の自由ですし、資産形成についての考え方も人それぞれ、つまり正解は無いのですが、銀行員の私は次のように考えて、お客様に説明しています。

- ローンの利息総額を比べたら、わずかな差

- それでいて毎月返済額は元金均等の方が多い

- それなら元利均等を選び、浮いたお金を運用するのもひとつの考え方

このように「住宅ローンを返済しながら、同時に老後資金も作っていく」というのがこの記事です。

お金と長年付き合ってきた銀行員の声も盛り込んでいますので、ぜひ参考にしてください。

このページの目次

元利均等返済と元金均等返済 ~住宅ローン返済方法の違い~

では、はじめに住宅ローンの返済方法である「元利均等返済」と「元金均等返済」についておさらい的に基本的な説明をしていきます。

(そのほうが内容をより理解しやすいと思うわけですが、返済方法の説明はいらないという人は飛ばしても構いません。)

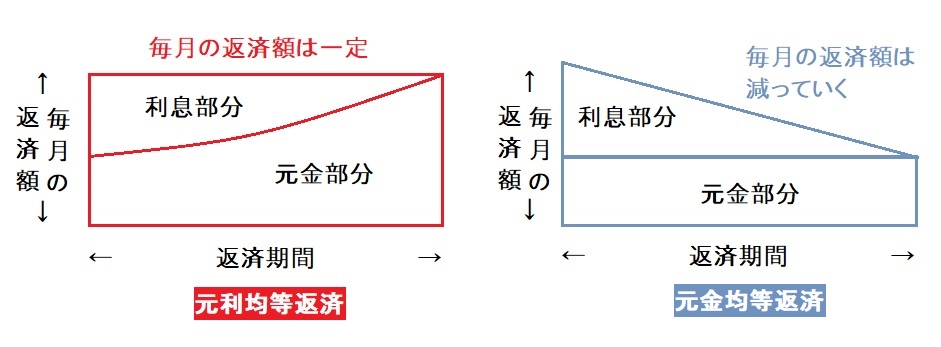

元利均等返済とは?

元利均等返済とは、毎回の返済額が同じ金額(均等)になるようにする返済方法です。

具体的には、毎回の返済を「元金と利息の組み合わせが均等な金額になるよう」に、コンピュータが計算します。

ちなみに、ローンの返済額を決めるのは融資額、返済年数(回数)、そして借入利息(金利)です。ローンの元利均等返済は「住宅ローン返済シミュレーション」といった名前で銀行のサイトから計算することができますが、シミュレーションで融資額・返済年数・借入利率を入力する設計になっているのはこのためです。

住宅ローン以外にも、マイカーローン、教育ローンなどローンの分割返済ではこの元利均等返済が主流で、後述する元金均等返済を選ぶ人は少数派です。銀行やローンの種類によっては、返済方法が元利均等返済だけになっているものもあります。

元金均等返済とは?

元金均等返済とは、毎回の返済額のなかで元金を同じ額(均等)にした返済方法です。

毎回の元金と毎回(1ヶ月)の利息を合計したのが返済額になりますので、融資残額が大きい最初のころは、毎回金利も大きくなり、したがって合計の返済額も大きくなります。

つまり元金均等返済とは「毎回返済は元金だけが均等で、利息をプラスして返済する方法。プラスされる利息は融資残額が大きい初めのころは大きくなる。元金は均等で変わらないので、返済が進み残額が減ってくると利息が減り、合計の返済額が毎回少しずつ少なくなっていく仕組み」です。

元金均等返済は、事業資金融資の返済方法で主流になっていて、ローンとは逆に事業資金融資で元利均等を選ぶケースは少数派です。

元利均等返済と元金均等返済 ~銀行員はどちらをおすすめ?~

実際の銀行では、どちらの返済がいいなどの意見を述べることはできず、それぞれの説明をして、あくまでお客様の選択に任せています。

とはいえお客様から「返済額はどちらがいいの?」とよく相談されますので、そのとき銀行員の私は(個人的な見解であり選択はお客様に任せると前置きしたうえで)次のように説明をしています。

<元利均等返済と元金均等返済~銀行員の考えその1>

- 銀行員は元利均等返済がおススメ その理由は以下のとおり

- ローンの多くが元利均等返済なのは、毎月返済を固定して生活を安定させるため

- 同じ条件では元金均等返済のほうが支払利息は少くなるが、住宅ローンを返済する長い時間を考えれば、それほど大きい差ではない

- 支払い利息の面だけをとらえて、元金均等のほうがお得だとは言い切れない

- そもそも元金均等返済は、利息を経費計上する事業資金の返済方法

- 事業資金融資で元利均等は少数派で、住宅ローンで元金均等返済を選ぶのも少数

- 30年以上の銀行員生活で数多くの住宅ローン扱ったが、元金均等は1件もない

- 自分の勤務する銀行全体でも、住宅ローンで元金均等を選ぶ人はごく少数

このように、銀行員は元利均等返済をおすすめしています。

(返済方法はどちらを選ばれても銀行員の実績には影響がないので、どちらかの返済を無理にすすめるようなことはありません。)

次項では上記した理由のうち「返済方法による支払い利息の差」について、実際に比較することにします。

元利均等返済と元金均等返済~返済額の比較

◎前提条件:住宅ローンの融資額3,000万円、25年返済、金利1%、ボーナス返済なし

| 返済方法 | 毎回の返済額(元利合計) | 支払う利息の総額 |

| A・元金均等返済 | 125,000円(*) | 3,762,500円 |

| B・元利均等返済 | 113,061円 | 3,928,240円 |

| 差額(AーB) | 11,939円 | ▲165,740円 |

(元金均等は筆者がExcelで計算、元利均等は銀行のローンシミュレーションを使用)

ローンシミュレーションは住信SBIネット銀行サイトを使用

*元金均等返済は初回が最も大きい返済(元利合計)で、以後毎月少なくなっていきます。

例:第1回返済額は元金100,000円+利息25,000円=125,000円

<元利均等返済と元金均等返済~銀行員の考えその2>

- 3,000万円のローンで、支払う利息総額の差は25年返済で約17万円

- いっぽう最初は返済で約12,000円の差があり、毎月12,000円は決して小さくない

- 3,000万円を25年預けて受取利息が17万円と仮定するなら、金利はわずか0.02%

- したがって借入総額から見れば、返済方法の違いで生じる差も大きいとは言えない

このように返済額の差からも、銀行員はお客様に元利均等をおすすめしています。

資産形成は早く、長くが大原則

ここまで返済方法の違いを説明してきました。

では、次にどうすればいいのでしょうか?

資産形成をするためには、次のような考え方があります。

- ローンを組み始めた段階で、返済と並行して老後資産を積み立てていくべき

- なぜなら働ける時間は有限だから

- それなら、なるべく無駄を省きながらスタートは早くしたほうがいい

私は銀行員としてt、数多く住宅ローンを取り上げ、また途中から返済が苦しくなったお客様の相談にも乗ってきました。その経験から感じたことは住宅ローンの返済が始まってしばらくすると、ローンの支払いを中心にした家計の組み立てが慣性系となり、そこから毎月積立するなど、資産形成をスタートするのはハードルが高くなるということです。

資産形成は早めに、できればローンを組む前から始めたほうがいいです。とはいえローン返済が始まってからでも、まだ遅くはないと思います。

次項から、具体的に資産形成の方法を解説していきます。

ローン返済と並行して老後資産を形成する3つのステップ

ローン返済と同時に、あるいはローン返済が始まっていても資産形成するためには3つのステップを踏む必要があります。

<ローン返済と並行して老後資産を形成する3つのステップ>

- ゴールを決める

- ゴールにあった返済方法を選ぶ

- 効率的に資産形成する準備をする

ステップ1.ゴールを決める

「銀行員の個人的見解として、おすすめは元利均等返済」と説明しましたが、決して元金均等返済の選択が間違っているわけではありません。

たとえば支払う利息を重視して、少なくおさえたい人は元金均等でもいいでしょう。

また安定した収入や資産があり、将来を心配する必要がないなら、やはり元金均等返済を選択してもいいと考えます。

では、上記したように「明確な意向がある」「資産の心配がない」といった状況でない人はどうすべきでしょうか?

ものごとにはスタートがあれば、必ずゴールがありますから、資産形成を考えたなら、まずゴールを決めることが大事です。

たとえば

「30年で1,000万円貯める」といったように金額を目標にしたり、

「マンションをローンなしで買えるくらいの貯蓄をする」と、目標物を決めたりと、

資産形成では人それぞれ、自分にあったゴールを決めていいと思います。

そして、ゴールを決めるためにはスタートラインも大事です。

- 老後というと、ずっと先の人生の最後の方だけをイメージされる人も多いが、 大人になってから死亡するまで(女性なら30歳から90歳くらいまで)の、人生の半分がが実は老後である

- とはいえ30代から老後だと考えるとあまりに切ないので、この「大人になってから死亡するまでの(女性なら30年以上)長い歳月のことは、老後ではなく「セカンドライフ」だとポジティブにとらえる

このように考えれば、将来に対してぼんやりと考えていた人もイメージを掴みやすくなると思います。

ステップ2.ゴールにあった返済方法を選ぶ

住宅ローンを組んだなら、すぐに返済が始まります。そして資産形成を並行して、たとえば毎月コツコツ積立ようと考えるなら、やはり返済方法は元利均等がおすすめです。

比較表を例にするなら

- 元利均等お毎月返済額は約11万3千円

- 元金均等の第1回返済は12万5千円

- 元利均等返済を選べば、毎月約1万2千円「浮く」

- それならこの1万2千円を積み立てればいい

- 毎月1万2千円なら1年で14万4千円になる

- 現金ならそのままの金額を貯められるが、投信などは増える楽しみも持てる

- 積立をしているのであって、お金がどこかに消えているわけではないし、もともと元金均等で払っていると考えれば、多少の元本変動もそれほど怖くない

- 積み立てを続けられれば、それが老後資金にもなる

- さらに余裕があれば、住宅ローンの繰り上げ返済に回すこともできる

このような考え方もできます。

【参考】返済方法は途中で変更できるの?

ここで、元金均等にした人が途中から元利均等に変更できるのか?を説明します。

まず、住宅ローンの済方法変更は可能(元金均等から元利均等、あるいはその逆も)です。

またボーナス返済の変更(ボーナスありからボーナス無し、またはその逆も)もできますし、返済期間の短縮も可能です。

返済期間の短縮は、単純に短縮するだけ(期間を短縮すると毎回返済額は増加します)の方法と、一定の金額を返済して、その額に応じて期間を短縮する方法などがあります。

いっぽう返済期間の延長も可能ですが、こちらはリスケ(返済猶予)となる場合もありますので、慎重に考える必要があります。

(*なお個別の取扱いは、ご自身で銀行などに必ず確認してください)

ステップ3.効率的に資産形成する準備をする

ここまでは住宅ローンの返済方法をクローズアップしてきましたが、住宅ローンの返済方法以外も見直しによって、資産形成に回すお金を生み出すことも可能です。

たとえば住宅ローンでは団体信用生命保険(*)への加入が必須となります。この団体信用生命保険に加入することで「死亡しても住宅ローンを返せるだけの生命保険に新しく加入した、しかも保険料はローン返済にコミコミ」と考えるなら、今まで加入していた生命保険などを見直して、保険料の節約からお金が浮くことも考えられます。

(*団体信用生命保険:ローンの金額をカバーする生命保険に同時加入することで、死亡や該当する疾病になるとローン全額を保険金で完済できる仕組み。保険料は毎回返済額の中に含まれるのが一般的。ガンや成人病など特定の病気になったら保険金が支払われローンが完済できる特約付きの団体信用生命保険など、さまざまな保険がある)

まとめ ~住宅ローン返済と老後資産形成を同時に実現するには、上手に無駄を省きながらスタートは早く~

ここまで説明してきたように、住宅ローン返済と老後資産形成を同時に実現するには、無駄を省きながらスタートは早くすることがポイントです。

たとえば上記した住宅ローンと保険の見直しなどを自分一人で考えるのは大変ですが、FPに相談すると有効な方法を提案してもらえます。

このように、住宅ローンを借りるという人生でも大きなステップでは、資産形成や人生設計について、お金と生活のプロであるFPに相談して、知識や力を借りるのもおすすめです。

あわせて読みたい!おすすめ記事

住宅ローン返済と老後の資産形成のご相談は