ネット銀行やキャンペーン金利の比較で“金利難民”になっていませんか?

- 独身女性

- 共働き夫婦

- 定年間近

- 資産運用

- 貯蓄

弊社へご相談にお越しくださるお客様に、ネット銀行やキャンペーン金利の預金に預けている、という方がちらほらいらっしゃいます。

普通預金の金利が低いから、ちょっとでも高いものに預けよう!

そうやって、高金利のものを探して預ける積極的な行動は、お金を増やすうえで大切な姿勢だと思います。

そのときお客様が目をつけるのが、ネット銀行や、信用金庫などのキャンペーン金利だったりします。

と言うよりは、お客様の言葉を借りると、「素人の私にはそのくらいしか分からない」のだそうです。

さらに悲しいことは、折角ネット銀行やキャンペーン金利を利用しても、

「確かにちょっとは高いけど、ほんのちょっと…思うように増えない」

「もう少し運用できるものはないの?」

といった具合に、決して満足しているとは言い難いご様子なのです。

普通預金よりも高い金利を求めて動いてみるものの、しっくりこない。

そんな“金利難民”さんが、結構な数、いらっしゃるのでは?

そこでこのコラムでは、

●高い金利のキャンペーンを転々と利用、手間もかかるし効率が悪いが、どうしたらいいかわからない

●できるだけ高い金利を探して、銀行の高金利やキャンペーンを探しているけれど、どこも似たり寄ったり…結局そのままになっている

といった“金利難民”の状態から抜け出す方法について、話をしています。

このページの目次

金利が高い銀行は?金利の比較

まずは、一般的な普通預金の金利と、金利が高い銀行やキャンペーン金利とで、どのぐらい金利の違いがあるのか見てみましょう。

利用されている弊社のお客様は、「確かにちょっとは高いけど、ほんのちょっと…」と感じていらっしゃるようですが、実際のところどうなのでしょう?

メガバンクよりもネット銀行のほうが高金利なため、ネット銀行の金利を色々比較してみました。

| 普通預金金利(変動金利) | 定期預金金利 | |

| メガバンク・ゆうちょ | 0.001% | 0.002% |

| 東京スター銀行 | 0.001%~ 給与受取口座0.1% 年金受取口座0.1% | 0.002% |

| 楽天銀行 | 0.02%~0.1% | 0.02% 他行からの引越し0.1% |

| イオン銀行 | 0.001%~0.1% | 0.01% 積立式0.02% |

| ソニー銀行 | 0.001% | 0.01%~0.02% |

| オリックス銀行 | 0.01% | 0.1%~0.23% |

| SBJ銀行 | 0.02% 年金受取口座0.2% | 0.03%~0.2% |

| ローソン銀行 | 0.001~0.15% | 0.03% |

| セブン銀行 | 0.001% | 0.01% |

| あおぞら銀行 BANK | 0.2% | 0.15%~0.2% |

| GMOあおぞらネット銀行 | 0.001% | 0.02%~0.03% |

| 大和ネクスト銀行 | 0.005% | 0.05% |

| PayPay銀行 | 0.001% | 0.02%~0.03% |

| auじぶん銀行 | 0.001%~0.2% | 0.03%~0.05% |

| 住信SBIネット銀行 | 0.001% (SBIハイブリッド預金0.01%) | 0.02% |

※コラム公開時点での情報です。

定期預金のキャンペーン情報

当該金融機関で退職金や年金の受取をしている、当該金融機関の拠点内に住んでいるなど、一定の条件を満たすと金利が優遇される定期預金のキャンペーン金利。

ここでは、ご相談にお越しになるお客様から利用していると聞いたことのある金融機関をピックアップしてご紹介します。

大阪こうせい信用金庫

「創業100周年記念キャンペーン」(2021年末まで)

10万円以上1000万円未満の預入:年利5年もの0.4%

1000万円以上の預入:年利5年もの0.425%

「さわやか定期預金」(2021年末まで)

当金庫で年金受取中の方限定のキャンペーン。

10万円以上2000万円未満の預入:年利2年もの0.425%

「こうせいエコ定期わかば」(2021年末まで)

毎年3月の預入残高に対して0.02%相当額を当金庫から「大阪府みどりの基金」へ寄付。

直接の負担はなく、大阪府の緑化活動に参加。

30万円以上の預入:年利1年もの0.3%

大阪協栄信用金庫

大阪府・兵庫県に住んでいる方、勤務している方、事業所を持っている方限定。

組合員になること(5口1,000円の出資)が条件。

1000万円以上3000万円未満の預入:年利1年もの0.375%

きんさん(近畿産業信用組合)

「新年輪Ⅱ」

60歳以上の方限定。

50万円以上1000万円未満の預入:1年・2年・3年共通で最大0.35%

「てるてる定期」

テレホンバンキング契約者限定。

50万円以上の預入:1年・2年・3年・4年・5年共通で最大0.225%

普通預金・定期預金では安心は手に入らない

あなたが少しでも高金利の普通預金や定期預金に預けたいと探しているのは、お金を貯めることで将来の安心を手に入れたいからではないでしょうか。

「いま買えているものを、変わらず将来も買えるように。願わくばもっと買えるようになること」

このことをファイナンシャルプランニングの世界では、「購買力を維持する・アップさせる」という表現をします。

いま少し家計が窮屈な方なら、リタイアしたあとは好きなことを思う存分楽しみたいと願うかもしれません。

いまゆとりを感じておられる方なら、年齢を重ねても今と同じ暮らしの水準を保ちたいと願うでしょう。

いずれの思いを叶えるにも、将来において買いたいものが買えるだけの生活費を担保する必要があります。

購買力を維持する・アップさせるには、時の流れとともに上がっていくモノの値段を受け止められる“クッション”が必要です。

そのクッションとなるのが、モノの値段の上がり具合(物価上昇率)を上回るだけの金利で運用する金融商品です。

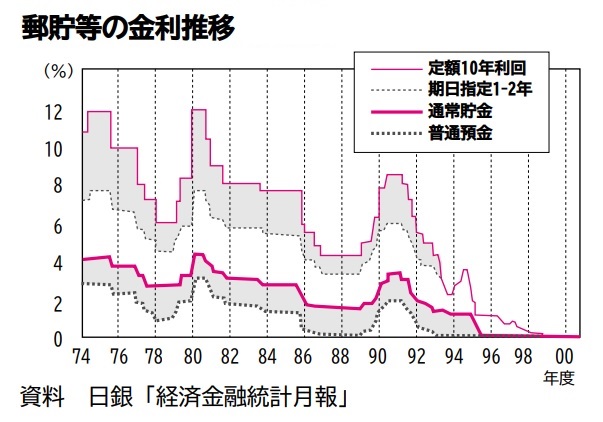

たとえば1975年時点から見て、現代のモノの値段は約2~3倍高くなっています。

それでも、高すぎて牛乳が買えない、インスタントラーメンが買えないなんて困ることはなく、普通に買えていたのは、クッションとなるだけの金利が普通預金・定期預金に付いていたから(下図)。

(参照:農林中金総合研究所「組合金融レポート 郵便貯金の長期推移と元加利息の寄与」)

つまり昔は、普通にお金を預けているだけで将来安心して暮らすことができたのです。

その点をいまの普通預金・定期預金はクリアできるかというと、残念ながらできません。

物価上昇率は2018年の時点で前年比1.0%増(総務省統計局「消費者物価指数」)。

対して普通預金・定期預金の金利は、普通預金で0.001%、定期預金で0.002%です。

貯蓄しているのに貯蓄が減る!?低金利下の貯蓄で気をつけたいこと

金利の高さでこんなにも差が出る

今の暮らしを続けていくには、金利を意識することが大切というこれまでの話を、よりイメージしていただけるように、具体的な数字で見ていきましょう。

金利の高さでこんなにも差が出るの?!と驚かれることと思います。

ケース1:毎月5万円を30年間、コツコツ積み立てた場合の総額はどうでしょう?

金利ゼロとすると、5万円×12ヵ月×30年間で総額1800万円。

これが金利3%なら約2855万円。金利5%なら約3986万円と増えます。

ケース2:2000万円を毎月10万円取り崩しながら生活したら何年もつでしょう?

金利ゼロとすると、2000万円÷10万円÷12ヵ月で約17年。

これが金利3%なら約23年。金利5%なら約33年と延びていきます。

詳しくは、コラム『女性のためのマネーセミナー「マネレピ」《神戸・大阪》参加したら何がわかるの?』内、1.5老後資金はどうやって準備する?で触れていますので、あわせてご覧ください。

普通預金・定期預金より高金利な金融商品

では、具体的にどのようなものが普通預金・定期預金より高金利なのか、気になりますよね。

普通預金・定期預金より高金利な金融商品には、次のようなものが挙げられます。

外貨預金

日本の普通預金や定期預金と比較した場合、現状では海外の方が金利が高いので、外貨預金の利率は高めに設定されています。

外貨預金は米ドルやユーロ、豪ドル、英ポンドだけでなく、カナダドルなどの多数の通貨を通じて行うことができます(取扱通貨は金融機関によって異なります)。

外国債券

海外の国や企業(発行体)が資金調達のために発行する債券のことを、外国債券といいます。

海外には、日本より高い金利の国がたくさんあります。

債券のリスクに信用リスクというものがあり、利子や元本の支払いが心配な場合、信用リスクは高くなり、逆にあまり心配する必要がない場合、信用リスクは低くなります。

信用リスクが高い場合、相対的に利回りが高くなり、信用リスクが低い場合は、相対的に利回りも低くなります。

なお、信用リスクが低いものの、日本国内の債券よりも利回りが高い(リターンが高い)外国債券もあります。

外貨建保険

外貨建保険は、生命保険としての保障に加えて、外貨で資産形成することもできる保険商品です。

日本円より比較的高いといわれる海外の金利で運用されるので、外貨建て資産として円資産より大きく成長することが期待できます。

投資信託

現在、日本では、NISA・つみたてNISA(少額投資非課税制度)やジュニアNISA(未成年者小額投資非課税制度)、iDeCo(個人型確定拠出年金)など、税制上のメリットを付与したうえで、個人の資産運用を後押しする政策をとっていますが、その中心に位置しているのが投資信託です。

投資信託は、投資家から預かったお金をひとつの大きな資金としてまとめ、運用の専門家(ファンドマネージャー)が国内外の株式や債券などに投資・運用し、その運用成果を投資家が受け取ります。

外国株式

外国株式とは、外国企業が発行する株式のことです。

日本の証券会社で外国証券取引口座を開設することにより、外国株式の取引を行うことができます。

普通預金・定期預金からの預け替えで注意したいこと

ここまで読まれて、普通預金・定期預金以外の金融商品への預け替えを考え始めたら、注意していただきたい事があります。

それは、どんなものに預け替えたら良いかな…と、ネットで「おすすめ」とか「ランキング」といったワードで検索して出てくるものが、あなたに最適な金融商品とは限らないという事。

ミスマッチな選択をしないためには、あなたの資産状況や生活環境、運用する目的やゴールを反映させて金融商品を選ぶことが大切です。

このことを、「ゴールベース・アプローチ」と言います。

ゴールベース・アプローチについて詳しくは、コラム『【投資入門⑥お金を増やすだけじゃない!夢・目標を叶える資産管理法】』をご覧ください。

そしてプロに相談される際は、ゴールベース・アプローチを採用しているファイナンシャルプランナーに相談していただきたいと思います。

あわせて読みたい!おすすめ記事

ネット銀行・キャンペーン金利に預けても増えないとお悩みなら